Питання про те, чи може банк, МФО або інший кредитор примусово ініціювати банкрутство фізичної особи, є одним із найпоширеніших на консультаціях. Відповідь неоднозначна і залежить від правового статусу боржника. Розуміння цього питання є стратегічно важливим: воно визначає, хто контролює процедуру і в чиїх інтересах вона проходить.

Статистика особистих банкрутств демонструє стабільний приріст кількості справ, причому в більшості випадків процес запускають самі боржники — як усвідомлений інструмент законного виходу з боргової кризи.

Чи може кредитор подати на банкрутство звичайного громадянина?

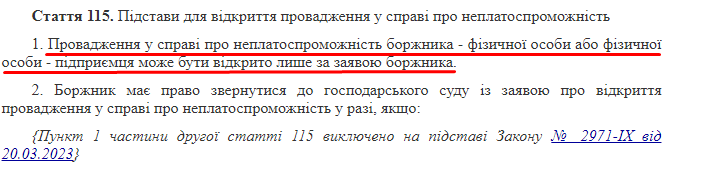

Відповідно до статті 115 КУПБ, заяву про відкриття провадження у справі про неплатоспроможність фізичної особи має право подати виключно сам боржник. Кредитор фізичної особи — банк, МФО, інша фізична особа — не має права подати таку заяву до господарського суду.

Це принципова відмінність від процедури банкрутства юридичних осіб, де кредитор може ініціювати провадження самостійно.

Практичне значення. Якщо ви є фізичною особою (не ФОП), жоден кредитор не може примусово запустити щодо вас процедуру банкрутства. Банк може подавати позови, отримувати виконавчі листи, звертатися до виконавчої служби — але ініціювати банкрутство через господарський суд він не має права.

Чому це важливо стратегічно. Той, хто подає заяву першим, має ключові переваги: визначає момент початку процедури, фіксує суму боргів на зручну дату, може запропонувати кандидатуру арбітражного керуючого. Кредитор, позбавлений права ініціативи, змушений реагувати на умови боржника, а не диктувати їх.

Виняток: банкрутство ФОП за ініціативою кредитора

Для фізичних осіб — підприємців (ФОП) ситуація принципово інша.

Кредитор має право ініціювати банкрутство ФОП. Відповідно до КУПБ, провадження у справі про банкрутство ФОП може бути відкрите за заявою кредитора за умови дотримання формальних вимог:

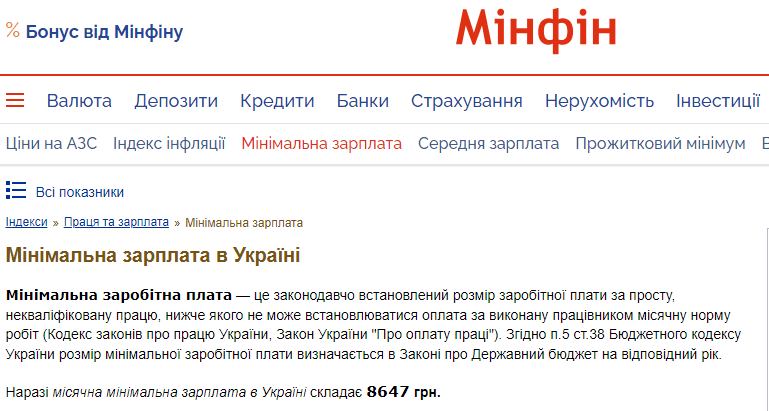

- Сума вимог кредитора до ФОП становить не менше 300 мінімальних заробітних плат (у 2026 році мінімальна зарплата становить 8 647 грн, відповідно поріг — 2 594 100 грн).

- Вимоги підтверджені судовим рішенням, що набрало законної сили.

- Боржник не виконав рішення протягом 3 місяців.

На практиці поріг у 2,4 млн грн є суттєвим обмеженням — більшість кредиторів дрібних ФОП не мають вимог такого розміру. Однак великі кредитори (банки, державні підприємства) цілком можуть відповідати цим критеріям.

Стратегічний ризик для ФОП. Якщо кредитор ініціює банкрутство ФОП першим — він може запропонувати суду кандидатуру арбітражного керуючого. Керуючий, призначений за поданням кредитора, формально є незалежним, але на практиці може діяти більш жорстко щодо боржника. Саме тому для ФОП з великими боргами превентивна подача власної заяви є критично важливою стратегією.

Ризики для боржника навіть без прямої ініціативи кредитора

Відсутність у кредитора права ініціювати банкрутство фізособи не означає відсутність інструментів тиску. Кредитори мають у своєму арсеналі ефективні механізми примусового стягнення.

Тиск через виконавчу службу та стратегія зустрічної заяви

Виконавче провадження. Отримавши виконавчий лист на підставі судового рішення, кредитор передає його до Державної виконавчої служби або приватному виконавцю. Наслідки:

- Арешт банківських рахунків — усі надходження автоматично списуються в рахунок боргу.

- Арешт майна — нерухомості, транспортних засобів.

- Заборона на виїзд за кордон.

- Відрахування до 50% із заробітної плати щомісячно.

За даними Міністерства юстиції, станом на 2025 рік в Україні діє понад 6 млн активних виконавчих проваджень. Це означає, що механізм виконавчого стягнення є реальним та активно використовуваним інструментом.

Стратегія зустрічної заяви. Якщо кредитор активно використовує виконавче провадження, оптимальним рішенням для боржника є превентивна подача власної заяви про банкрутство. З моменту відкриття провадження у справі про неплатоспроможність усі виконавчі провадження автоматично зупиняються — арешти з рахунків знімаються, відрахування із зарплати припиняються. Це дає боржнику контроль над ситуацією та час для впорядкованого вирішення боргових проблем.

Оспорювання угод за 3 роки та призначення «лояльного» керуючого

Участь кредитора в процедурі. Хоча кредитор не може ініціювати банкрутство фізособи, після відкриття провадження він стає повноправним учасником процедури з широкими правами:

- Оскаржувати дії арбітражного керуючого.

- Подавати клопотання про оспорювання угод боржника за останні 3 роки.

- Голосувати проти плану реструктуризації.

- Вимагати призначення нового керуючого.

Оспорювання угод. Кредитор, що виявив підозрілу угоду боржника (дарування родичам, продаж за заниженою ціною), має право подати клопотання керуючому або самостійний позов до суду. Якщо угода визнана недійсною — майно повертається до ліквідаційної маси, що збільшує суму для розподілу між кредиторами.

Вплив на призначення керуючого. Якщо боржник не запропонував кандидатуру арбітражного керуючого при поданні заяви — суд призначає його самостійно. У цій ситуації активний кредитор може неформально впливати на вибір кандидатури. Щоб уникнути цього ризику, боржник має заздалегідь узгодити кандидатуру керуючого та зазначити її у заяві.

Ефективні способи захисту від тиску кредиторів

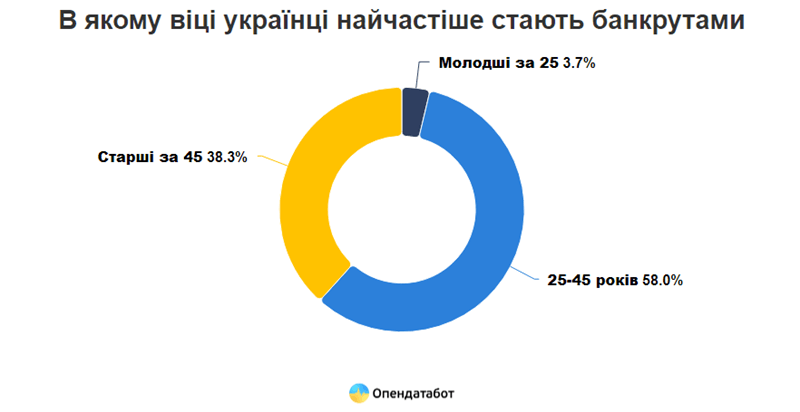

Захист від тиску кредиторів — це не пасивне очікування, а активна правова стратегія. За даними opendatabot, найвразливіша група — люди у віці 25–45 років (58% усіх банкрутів), тобто економічно активні громадяни, які найчастіше шукають саме юридичний спосіб захисту.

- Моніторинг виконавчих проваджень. Реєстр виконавчих проваджень доступний на сайті Міністерства юстиції (erb.minjust.gov.ua). Регулярна перевірка дозволяє своєчасно виявити нові провадження та вжити заходів до арешту рахунків.

- Захист мінімального доходу. Відповідно до Закону України «Про виконавче провадження», стягнення не може перевищувати 50% заробітної плати. При цьому залишок після стягнення не може бути меншим за прожитковий мінімум (3 209 грн у 2026 році). Якщо виконавець порушує ці норми — це підстава для скарги до Мін’юсту.

- Оскарження дій виконавця. Незаконні дії державного або приватного виконавця (арешт захищеного майна, перевищення розміру стягнення) оскаржуються до суду або до Мін’юсту. Строк на оскарження — 10 робочих днів з моменту вчинення дії або отримання постанови.

- Превентивне банкрутство як захисний інструмент. Стратегія захисту від тиску кредиторів нерідко передбачає ініціювання банкрутства не як останній крок, а як превентивний захід — до того, як кредитори заблокували рахунки та наклали арешти на майно. Своєчасно подана заяв автоматично зупиняє всі стягнення та дає боржнику контроль над процедурою.

- Переговори з кредиторами. До ініціювання банкрутства варто оцінити можливість досудового врегулювання. Банки та МФО нерідко готові до реструктуризації боргу або дисконту при одноразовому погашенні частини суми — особливо якщо альтернативою є банкрутство з нульовим поверненням для кредитора.

Чому краще ініціювати банкрутство самому першим?

Ініціатива у процедурі банкрутства дає боржнику суттєві стратегічні переваги, які неможливо отримати в жодний інший спосіб.

Контроль над датою відкриття провадження. Боржник сам обирає момент подачі заяви. Це дозволяє:

- Зафіксувати суму боргів до нарахування додаткових відсотків.

- Подати заяву до того, як кредитори отримали виконавчі листи та наклали арешти.

- Вибрати оптимальний момент з урахуванням стану майна та доходів

Вибір арбітражного керуючого. Боржник, що подає заяву самостійно, має право запропонувати кандидатуру арбітражного керуючого. Це один із найважливіших стратегічних інструментів — керуючий, якому довіряє боржник, забезпечує більш комфортне проходження процедури.

Зупинення всіх стягнень. З моменту відкриття провадження автоматично зупиняються всі виконавчі провадження, знімаються арешти з рахунків, припиняються відрахування із зарплати. Для боржника з активними виконавчими провадженнями це є негайним практичним результатом.

Психологічний контроль. Боржник, який сам ініціює процедуру, є активним учасником, а не відповідачем. Це принципово змінює його позицію у взаємодії з кредиторами, керуючим та судом.

Часовий фактор. За даними opendatabot.ua, кількість справ про банкрутство фізосіб зростає на 33% щорічно. Господарські суди поступово накопичують досвід та практику — і чим раніше подана заява, тим менше невизначеності у процедурі.

Кредитор фізичної особи позбавлений права ініціювати банкрутство — але має достатньо інструментів для створення серйозного тиску через виконавчу службу та судові механізми. Превентивна подача власної заяви про банкрутство — найефективніший спосіб перехопити ініціативу та захистити свої інтереси.

В ЮК «Звільнимо» ми розробляємо індивідуальну стратегію захисту від тиску кредиторів для кожного клієнта — від аналізу ситуації до подачі заяви та супроводу процедури.

Залиште заявку на безкоштовну консультацію вже зараз.