Завершення процедури банкрутства — не крапка, а початок нового фінансового старту. Проте багато боржників мають хибні уявлення про те, що відбувається після ухвалення судового рішення: одні переоцінюють обмеження, інші недооцінюють наслідки. Чітке розуміння правових та практичних наслідків дозволяє планувати подальше життя без ілюзій та зайвих страхів.

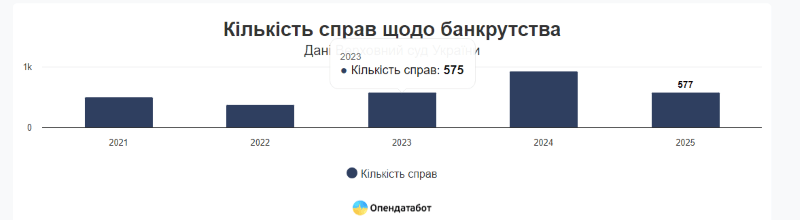

За даними opendatabot.ua, у 2024 році відкрито 926 справ про банкрутство фізосіб, а за перше півріччя 2025 року — вже 577 справ, що на 33% більше порівняно з аналогічним періодом 2024-го. Зростання кількості справ свідчить про те, що українці дедалі частіше обирають банкрутство як цивілізований правовий інструмент вирішення боргових проблем, а не як останній відчайдушний крок.

Позитивні наслідки: списання боргів та зняття арештів

Ухвалення судом постанови про завершення процедури банкрутства та звільнення боржника від зобов’язань має низку безпосередніх правових наслідків.

- Списання непогашених боргів. Залишок вимог кредиторів, не задоволених у ході процедури, анулюється. Кредитори втрачають право вимагати погашення цих боргів у будь-якій формі — ні через суд, ні через колекторів, ні через виконавчу службу. За даними аналітиків, середня сума списання на одного банкрута у 2024 році становила близько 320 000 грн при загальному обсязі понад 15 млрд грн списаних боргів, при цьому майном покривається лише 15–20% від вимог кредиторів. Для 2025 (577 справ за півріччя, +33%) прогнозують зростання обсягу списань до 18-20 млрд грн через інфляцію та війну, але середнє на особу ~350 000 грн з аналогічним низьким % покриття.

- Зняття арештів та обтяжень. Усі арешти, накладені на майно боржника в межах виконавчих проваджень до відкриття банкрутства, знімаються. Виконавчі провадження, зупинені на час процедури, закриваються.

- Припинення нарахування відсотків. З моменту відкриття провадження нарахування відсотків за кредитами зупиняється. Після завершення процедури та списання боргів питання відсотків втрачає актуальність остаточно.

- Захист від колекторів. Після ухвалення постанови про звільнення від зобов’язань будь-які спроби кредиторів або колекторів стягнути списані борги є незаконними. Боржник має право звернутися до суду з позовом про захист від незаконних дій стягувачів.

- Зняття заборони на виїзд за кордон. Якщо до відкриття банкрутства суд встановив заборону на виїзд — після завершення процедури вона скасовується.

Обмеження після банкрутства: 5-річна заборона та зобов’язання

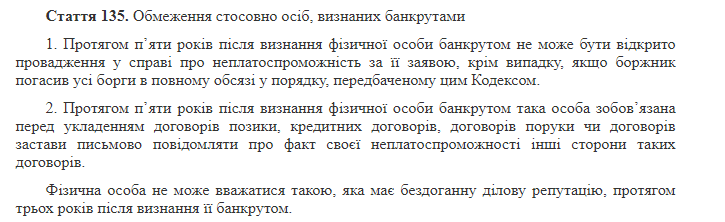

Разом із позитивними наслідками закон встановлює низку обмежень, які діють протягом визначеного строку (ст. 135 КУПБ).

- 5-річна заборона на повторне банкрутство. Протягом 5 років після завершення процедури боржник не може повторно подати заяву про банкрутство. Це обмеження є абсолютним і не може бути скасоване судом.

- 5-річний обов’язок повідомляти кредиторів. Протягом 5 років після завершення процедури боржник при оформленні будь-якого кредиту зобов’язаний повідомити кредитора про факт завершеного банкрутства. Приховування цього факту є підставою для розірвання кредитного договору.

- Обмеження на керівні посади. Протягом 3 років після завершення банкрутства фізична особа не може обіймати посади керівника або члена наглядової ради юридичної особи, бути засновником нової юридичної особи. Це обмеження не поширюється на ФОП — зареєструватися як підприємець можна в будь-який момент після завершення процедури.

Що НЕ є обмеженням:

- Право на працевлаштування — жодних обмежень щодо найму на роботу.

- Право на виїзд за кордон — банкрутство не є підставою для заборони виїзду.

- Право на підприємницьку діяльність як ФОП.

- Право на укладення цивільно-правових договорів.

- Право на отримання спадщини.

Вплив на кредитну історію та подальше кредитування

Термін зберігання інформації в бюро кредитних історій

Інформація про банкрутство фізичної особи фіксується в Українському бюро кредитних історій (УБКІ) та інших бюро кредитних історій, що діють в Україні. Відповідно до Закону України «Про організацію формування та обігу кредитних історій», інформація зберігається протягом 10 років з моменту останнього оновлення даних.

Це означає, що потенційний кредитор, який запитує кредитну історію позичальника, побачить інформацію про банкрутство протягом 10 років. Однак наявність такої інформації не є автоматичною забороною на отримання кредиту — кожен кредитор приймає рішення самостійно.

Як отримати кредит після банкрутства: реальні можливості

Отримати кредит після банкрутства складніше, але можливо. Практика показує такі реальні можливості:

- Перші 1–2 роки після банкрутства. Великі банки, як правило, відмовляють. Однак МФО та кредитні спілки можуть схвалити невеликі позики — від 5 000 до 20 000 грн — під підвищену відсоткову ставку. Це дозволяє поступово відновлювати кредитну історію.

- 3–5 років після банкрутства. За умови своєчасного погашення дрібних позик кредитний рейтинг починає відновлюватися. Ряд банків розглядає таких позичальників для отримання кредитних карток з невисоким лімітом.

- Після 5 років. Обмеження на повторне банкрутство знімається. Кредитна історія містить позитивні записи про виконані зобов’язання після банкрутства. Доступ до стандартних кредитних продуктів відновлюється, хоча інформація про банкрутство ще зберігається в бюро.

Ключовий інструмент відновлення кредитної репутації — дисципліна після банкрутства: своєчасна оплата комунальних послуг, погашення дрібних позик без прострочень, відкриття депозитного рахунку.

Борги, що НЕ списуються навіть після банкрутства

Це критично важлива інформація, яку боржники часто ігнорують до початку процедури. Не всі зобов’язання підлягають списанню — незалежно від результатів процедури банкрутства.

- Аліменти. Заборгованість за аліментами та поточні аліментні зобов’язання зберігаються в повному обсязі після банкрутства. Банкрутство не є підставою для звільнення від обов’язку утримувати дітей.

- Відшкодування шкоди життю та здоров’ю. Зобов’язання з відшкодування шкоди, завданої каліцтвом, загибеллю годувальника або іншим ушкодженням здоров’я, не підлягають списанню.

- Відшкодування моральної шкоди за рішенням суду у зв’язку з ушкодженням здоров’я або загибеллю.

- Борги внаслідок кримінального правопорушення. Якщо борг виник внаслідок шахрайства, крадіжки або іншого злочину, підтвердженого вироком суду — він не списується.

- Субсидіарна відповідальність. Якщо фізична особа була притягнута до субсидіарної відповідальності за доведення юридичної особи до банкрутства — ці зобов’язання зберігаються.

Перевірити, чи підлягають списанню конкретні борги у вашій ситуації, допомагає повний супровід процедури банкрутства з боку кваліфікованих юристів ще на етапі консультації.

Психологічний аспект: як повернутися до нормального життя

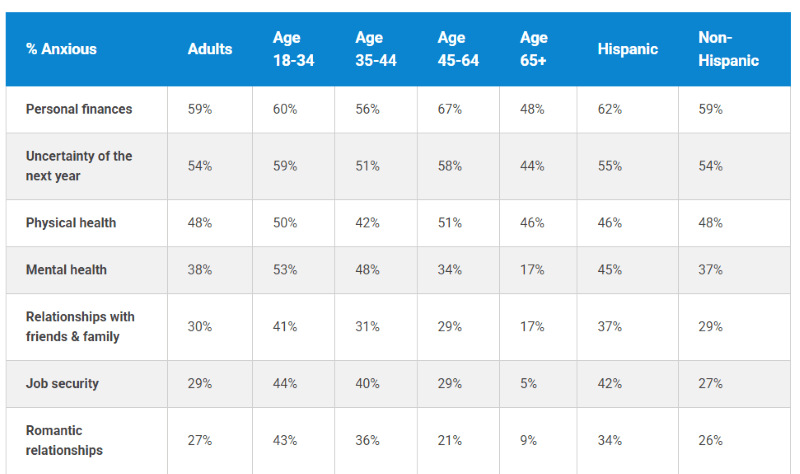

Банкрутство — це не лише юридична, а й психологічна подія. Американська психологічна асоціація (APA) у звіті Stress in America 2025 фіксує, що 62% дорослих у США зазнають стресу через суспільні проблеми, включаючи економічні, з фінансовими труднощами як провідним чинником тривоги та депресії. У грудневому опитуванні APA 2024 року 59% дорослих вказали особисті фінанси як основне джерело тривоги, з 38% стурбованими ментальним здоров’ям. В українському контексті, де воєнний стрес посилює фінансовий (дослідження Великобританії: +60% ризику здорових проблем через гроші), відновлення після банкрутства критичне — 40% ФОП у 2025 адаптувалися за 6-12 місяців з бюджетуванням.

Когнітивна переоцінка ситуації

Банкрутство в Україні — законний правовий інструмент, передбачений КУПБ. Це не моральний провал і не кримінальний вчинок. Більшість боржників опиняються у скрутному становищі внаслідок об’єктивних обставин: втрата роботи, хвороба, воєнні дії, курсові коливання. Завершення процедури — це офіційне підтвердження того, що держава визнає: людина зробила все можливе.

Практичні кроки для фінансового відновлення:

- Складіть реалістичний бюджет на найближчі 12 місяців з урахуванням поточних доходів та витрат.

- Створіть резервний фонд — навіть 500–1 000 грн на місяць формують фінансову подушку.

- Уникайте нових боргів принаймні 12 місяців після завершення процедури.

- Відновлюйте кредитну історію поступово — через дрібні, повністю контрольовані зобов’язання.

Соціальний аспект

Інформація про банкрутство фізичної особи є публічною — вона міститься в Єдиному реєстрі боржників. Однак на практиці роботодавці рідко перевіряють цей реєстр при найманні рядових співробітників. Обмеження стосуються лише керівних посад у юридичних особах — і лише протягом 3 років.

Завершення процедури банкрутства відкриває реальну можливість фінансового перезапуску — за умови чіткого розуміння правових наслідків та свідомого підходу до відновлення.

В ЮК «Звільнимо» ми забезпечуємо повний супровід процедури банкрутства — від першої консультації до постанови суду про звільнення від боргів, а також консультуємо щодо подальших кроків після завершення процедури.

Залиште заявку на безкоштовну консультацію вже зараз.