Що робити, коли щомісячні платежі за кредитами фактично з’їдають весь дохід — і на життя нічого не залишається? Банкрутство фізособи, коли платежі дорівнюють зарплаті, є передбаченим законом виходом — і це підтверджує реальна історія нашої клієнтки Болсуновської Юлії Ігорівни: списано 324 003,41 ₴ боргу за 14 місяців через судову процедуру. Кейс показовий тим, що в одній історії поєдналися кредити на опалення, операції двох близьких та війна, яка остаточно зруйнувала плани з виплат.

Ситуація клієнтки

Боргова історія Юлії розпочалася у 2016 році, після розірвання громадянського шлюбу з батьком її дітей. З двома малюками вона переїхала до бабусі в село — будинок ще був на стадії будівництва, без опалення. Перший готівковий кредит вона взяла саме на проведення опалення, щоб не залишити дітей у холоді. Платила вчасно, без прострочень.

Перша серйозна біда сталася, коли молодшому сину знадобилася термінова операція. Юлія оформила другий кредит — на лікування дитини. Син відновився, клієнтка продовжувала закривати платежі. Невдовзі важкий діагноз отримала її мати — знов потрібна була операція, і знов довелося брати кредит. На цьому етапі сума щомісячних платежів за всіма зобов’язаннями фактично зрівнялася зі 100% доходу: на їжу, ліки та комуналку коштів просто не вистачало. Щоб не допустити прострочення, клієнтка звернулася до іншого банку для перекредитування. Виплати знову стали стабільними — до 24 лютого 2022 року.

25 лютого 2022 року родина опинилася в окупації. Зник зв’язок, інтернет, електрика. Евакуюватися було неможливо — мости зірвано. Компанія, в якій працювала Юлія, у травні визнала банкрутство, і всіх співробітників звільнили за згодою сторін. Клієнтка стала на облік у центрі зайнятості, шукала роботу. Банк, замість обіцяної згідно з усними домовленостями підтримки, провів односторонню реструктуризацію — з умовами, на які Юлія категорично не погоджувалася. До 2023 року, навіть після нового працевлаштування, доходу вистачало лише на побутові потреби, а борг сягнув 324 003,41 ₴.

Юридична стратегія ЮК «Звільнимо»

Юлія звернулася до ЮК «Звільнимо» в серпні 2022 року. На консультації юристи зафіксували ключове: щомісячні платежі за кредитами перевищували реальний дохід клієнтки, тобто фізично виплачувати їх було неможливо — типова ознака неплатоспроможності. До матеріалів долучили документи про окупацію території, припинення трудових відносин (з компанії-банкрута), реєстрацію в центрі зайнятості, медичні документи на сина і матір та повну історію всіх кредитів, включно з неузгодженою реструктуризацією.

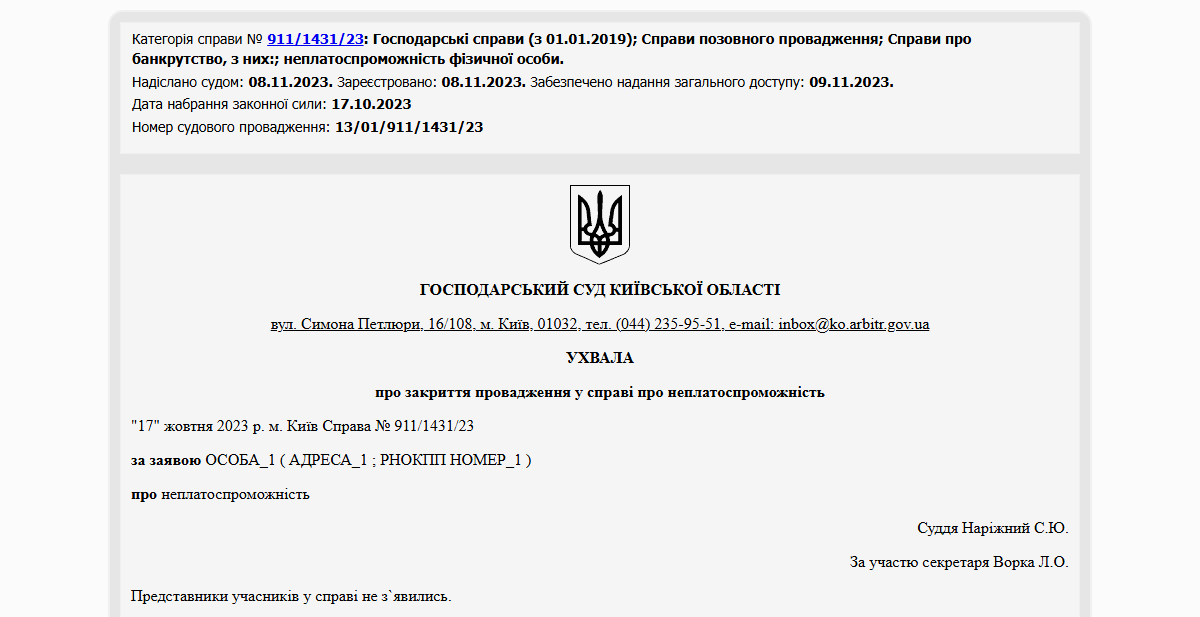

Справу вели відповідно до Кодексу України з процедур банкрутства (Книга 4) — процедура неплатоспроможності фізичної особи. Заяву про відкриття провадження подали до Господарського суду Київської області, справа №911/1431/23. Юристи окремо аргументували, що навіть нова робота не змінила ситуації: дохід покриває базові побутові витрати на родину з двома дітьми, але не може обслуговувати кредитне навантаження.

Із дня відкриття провадження стягнення припинилися автоматично. Після відкриття провадження по справі тиск кредиторів поступово почав зменшуватись. Нарахування штрафів та інших платежів стало неможливим, було зупинене. Адвокат брав участь у справі на підставі договору про надання правничої допомоги. Особиста присутність клієнтки вимагалась лише на першому засіданні.

Результат

17 жовтня 2023 року Господарський суд Київської області постановив списати клієнтці повну заборгованість — 324 003,41 ₴ перед усіма кредиторами. Загальна тривалість справи — 14 місяців з моменту подачі заяви, що пояснюється кількома великими кредиторами та необхідністю окремо опрацювати спірну реструктуризацію.

Сьогодні Юлія офіційно звільнена від боргів. Її зарплата нарешті йде на дітей, а не на проценти. Перевірити рішення можна в Єдиному реєстрі судових рішень: перейти за посиланням.

Часто задавані питання

Що робити, якщо платежі за кредитами дорівнюють або перевищують місячний дохід?

Це класична ознака неплатоспроможності — стан, який Кодекс України з процедур банкрутства передбачає як підставу для звернення в суд. Боротися «силами клієнта» (брати новий кредит, щоб закрити старий) не виходить майже ніколи: це лише збільшує загальний борг. Раціональне рішення — звернутися до юристів за оцінкою справи: якщо сума зобов’язань перевищує встановлений поріг і доходів очевидно недостатньо для виплат, відкривається процедура банкрутства фізособи з повним списанням боргу.

Чи можна списати кредит, який брали на операцію дитини або матері?

Так. Кредит на лікування близького родича — це звичайне споживче зобов’язання, яке списується через процедуру банкрутства фізособи на загальних підставах. Документально підтверджені медичні витрати (рахунки, виписки з лікарні, висновки лікарів) долучаються до матеріалів справи як контекст, що пояснює, чому клієнт опинився в борговій ямі. У наведеному кейсі за рахунок процедури списано борг, який сформувався в тому числі через операції сина і матері клієнтки.

Чи припиняться дзвінки колекторів і банків після подачі заяви?

Так. З моменту відкриття провадження у справі про банкрутство будь-які стягнення припиняються автоматично — це норма Кодексу України з процедур банкрутства. На практиці клієнти ЮК «Звільнимо» помічають поступове зменшення тиску колекторів та банків вже в перші дні після офіційної реєстрації справи в Єдиному державному реєстрі.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}