Чи можна списати кредити, якщо боргова яма виникла після того, як у вас украли гроші на матеріали для замовлення, а виконувати роботу все одно довелось? Так — це доводить реальна історія нашого клієнта Шевченка Максима Анатолійовича. Через судову процедуру банкрутство фізособи після крадіжки замовлених матеріалів завершилось повним списанням 783 309,21 ₴ за 9 місяців. Кейс показує, що навіть випадок з кримінальним фоном і відсутність офіційного працевлаштування не блокують доступ до процедури неплатоспроможності.

Ситуація клієнта

Максим — різнороб, бере роботу там, де є можливість заробити. Влаштуватись на постійну роботу в його місті важко, тому фінансовий потік для нього завжди був нерегулярним. У жовтні 2023 року клієнт узяв невелике замовлення на виготовлення меблів — традиційну роботу, на якій він орієнтувався. Замовник передав завдаток, наступного дня Максим вирушив на закупівлю матеріалів і відсутніх інструментів.

На місці закупівлі стало зрозуміло, що грошей у клієнта вже немає — їх украли. Це була катастрофа: замовлення треба виконувати, а ресурс для цього зник. Звертатися до банку Максим не міг — без офіційного працевлаштування йому відмовляли. Так клієнт уперше звернувся до мікрофінансових організацій. Замовлення вдалось виконати, але отриманого заробітку не вистачило, щоб закрити мікрозайм. Умови повернення таких позик завжди жорсткі — кошти потрібно віддавати швидко.

Без стабільного заробітку утримуватись в графіку платежів стало неможливо. Максим узяв наступну позику, щоб закрити попередню. Так почалось перекредитування, з якого без юридичного інструменту вже не вийти. Прострочення росли, штрафи і пені нараховувались автоматично. Колектори почали телефонувати — спочатку самому клієнту, далі дружині.

Саме розмова кредитора з дружиною стала переломним моментом. Вона дізналася про реальний масштаб боргу і, переживаючи за дитину, подала документи на розлучення. Максим намагався виправити ситуацію — шукав підробіток, тиснув на себе, ховався в думках про борги, відмежовувався від рідних. Та доходи не покривали зростання заборгованості. Дзвінки лунали і матері клієнта — людині, з якою він давно не спілкувався. Кредитори ігнорували прохання зменшити суми або призупинити нарахування. У цій точці клієнт звернувся до юристів.

Юридична стратегія ЮК «Звільнимо»

Юристи ЮК «Звільнимо» оцінили справу як перспективну для процедури неплатоспроможності. Загальна сума боргу — понад 783 тис. грн — значно перевищувала поріг для процедури. Кредитори — переважно мікрофінансові організації. А обставини виникнення боргу мали чітку причинно-наслідкову логіку: крадіжка коштів, зобов’язання за замовленням, відсутність офіційного працевлаштування, родинна криза.

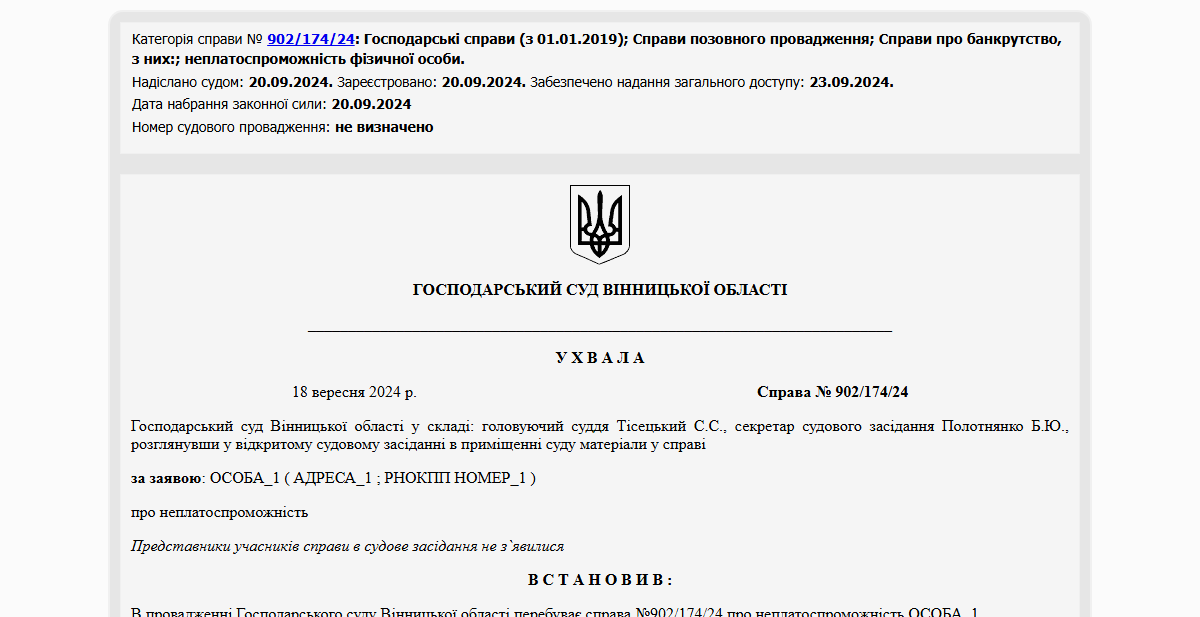

Справу вели відповідно до Кодексу України з процедур банкрутства (Книга 4) — процедури неплатоспроможності фізичної особи. Заяву про відкриття провадження подали до Господарського суду Вінницької області 15 грудня 2023 року.

Окремий блок підготовки — обґрунтування того, що клієнт чесно намагався виконати взяті на себе зобов’язання як перед замовником меблів, так і перед кредиторами. Юристи зібрали договори з МФО, банківські виписки, документи про сімейний стан. Це показало суду повну картину: банкрутство фізособи після крадіжки замовлених матеріалів виникло не через легковажність, а через зовнішній злочинний фактор, який клієнт не міг передбачити.

Результат

18 вересня 2024 року Господарський суд Вінницької області постановив списати клієнту повну заборгованість — 783 309,21 ₴ перед усіма кредиторами. Загальна тривалість справи від подачі заяви — близько 9 місяців.

З моменту відкриття провадження тиск МФО і колекторів припинився автоматично. Дзвінки матері і дружині зупинились. Сьогодні Максим офіційно звільнений від боргових зобов’язань і має змогу спокійно шукати стабільну роботу та відновлювати стосунки з родиною. Перевірити рішення можна в Єдиному реєстрі судових рішень: перейти за посиланням.

Часто задавані питання

Чи можна оформити банкрутство, якщо немає офіційного працевлаштування?

Так. Відсутність офіційного працевлаштування не є перешкодою для процедури банкрутства фізособи. Навпаки — для багатьох клієнтів саме нестабільний неофіційний дохід стає причиною неможливості планувати виплати по кредитах. Юристи фіксують у документах джерела заробітку (підробітки, разові роботи) і доводять суду, що цих коштів об’єктивно недостатньо для покриття зобов’язань. Поріг для процедури — від 100 000 грн загальної суми боргу.

Що робити, якщо я взяв кредити в кількох МФО?

Це типова ситуація — середній клієнт ЮК «Звільнимо» має 3-5 і більше мікропозик одночасно. Стратегія — банкрутство фізособи: усі МФО включаються до єдиного реєстру вимог і розглядаються разом у межах однієї процедури. Це швидше і ефективніше, ніж захищатися від кожного кредитора окремо. Після відкриття провадження дзвінки і вимоги припиняються автоматично.

Скільки часу займає процедура банкрутства фізособи?

Тривалість залежить від кількості кредиторів, повноти документів і завантаженості суду. У цьому кейсі справу завершено за 9 місяців. Юристи ЮК «Звільнимо» супроводжують клієнта на всіх етапах процедури — від першої консультації до отримання ухвали суду.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}