Мацевита Світлана Василівна роками вкладала власні кошти та оформляла кредити на розбудову спільного бізнесу ФОП чоловіка — але всі борги в підсумку залишились на ній. Після розлучення, звільнення з роботи та зростання боргу до 1 013 921 ₴ вона звернулась до ЮК «Звільнимо», яка провела процедуру банкрутства фізособи та домоглась повного списання.

Ситуація клієнта

Кредитна історія Світлани Василівни почалась у 2006 році з дрібних споживчих позик — холодильник, телевізор, плита. Все виплачувала вчасно, репутація була бездоганна. У 2010 році чоловік відкрив ФОП з ремонту автомобілів, і з того момент фінансова відповідальність поступово перекочувала на Світлану. Шиномонтажний станок, балансірувальний станок, компресор, підйомники, преси, генератори — вона позичала у колег та знайомих, а повертати довелося самостійно, бо «хто брав, той і віддає».

У 2010 році Світлана продала власну земельну ділянку — кошти пішли на добудову будинку (чоловіковий будинок, де вона навіть не була прописана) та купівлю автомобіля. У 2015–2016 роках ремонт гаражу батька, нове обладнання для бізнесу, оформлення успадкованого будинку від мами — і перший готівковий кредит у банку (21.10.2015). Бізнес тоді давав дохід, все здавалось під контролем.

Потім прийшли мікрозайми. Відсотки наростали швидше за можливість їх погашати. З 2021 року колектори почали телефонувати безпосередньо на роботу керівництву — і це знищило репутацію Світлани як чесного та кваліфікованого співробітника. Незважаючи на понад 10 років бездоганної роботи в компанії «Ясенсвіт», їй запропонували звільнитися. Кредити на ФОП колишнього чоловіка обернулись для неї втратою й роботи, й родини.

Розлучення, синові 21 рік — батько вигнав його з дому. Світлана переїхала до матері-пенсіонерки 76 років, яка часто хворіє. Брат без постійної роботи. Велика частина поточних витрат — на лікування мами. Остаточно виплачувати кредити вона припинила у квітні 2025 року: коштів не лишалось навіть на базові потреби.

Юридична стратегія ЮК «Звільнимо»

Банкрутство фізособи з кредитами на ФОП колишнього чоловіка потребувало чіткого розмежування особистих і спільних зобов’язань. Юристи спиралися на норми Сімейного кодексу України (ст. 60–65): кредити, оформлені одним із подружжя без згоди іншого та витрачені на бізнес одного з них, можуть вважатися особистим боргом — що суттєво змінює картину відповідальності.

Справу відкрито відповідно до Кодексу України з процедур банкрутства (Книга 4). Команда сформувала доказову базу: документи про ФОП чоловіка та спрямування кредитних коштів на його бізнес, підтвердження звільнення через дії колекторів, стан здоров’я матері та відсутність стабільного доходу. Все це у сукупності підтвердило реальну неплатоспроможність — без ознак навмисного ухилення.

Юридична команда «Звільнимо» представляла Світлану у суді протягом усього провадження, зупиняла виконавчі дії кредиторів і захищала клієнтку від колекторського тиску.

Результат

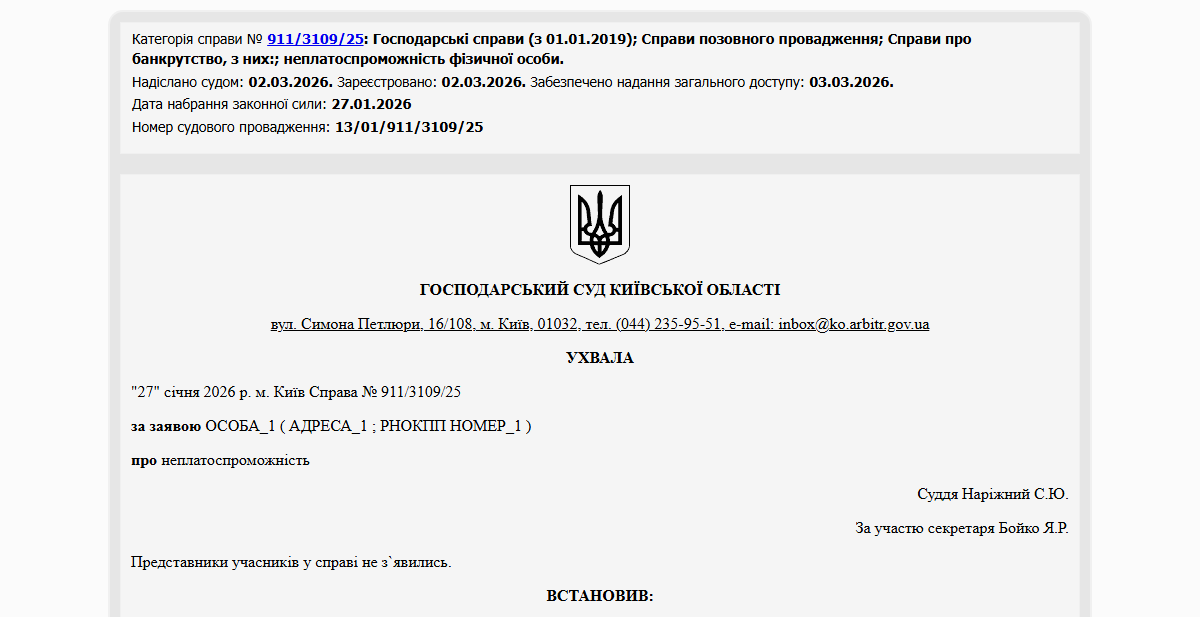

Господарський суд виніс ухвалу про визнання Мацевитої Світлани Василівни банкрутом і повне списання боргу в розмірі 1 013 921 ₴. Провадження тривало менше 10 місяців — з 8 квітня 2025 по 27 січня 2026 року. Рішення підтверджено в Єдиному державному реєстрі судових рішень: https://reyestr.court.gov.ua/Review/134455005. Жінка, яка роками забезпечувала чужий бізнес, нарешті отримала юридично чистий старт.

Часто задавані питання

Чи можна списати борги, якщо вони оформлені на вас, але витрачені на бізнес колишнього чоловіка?

Так, це можливо. Сімейний кодекс України (ст. 60–65) передбачає, що борги, взяті одним із подружжя в особистих чи підприємницьких інтересах без спільного рішення, можуть бути визнані особистими. Важливо зібрати докази: призначення кредитних коштів, документи ФОП, листування. Юрист допоможе правильно кваліфікувати борги.

Чи звільняють від боргів, якщо немає майна та стабільного доходу?

Саме в таких випадках банкрутство фізичної особи найефективніше. Відсутність майна і доходу підтверджує неплатоспроможність і прискорює завершення провадження. Суд списує борги незалежно від наявності активів — головне, що боржник не приховував майно і діяв добросовісно.

Що буде, якщо колектори вже знищили вашу ділову репутацію?

Факт тиску колекторів (дзвінки на роботу, погрози, розголошення особистих даних) є порушенням закону і може стати додатковим аргументом у провадженні. Після відкриття справи про банкрутство всі подібні дії автоматично припиняються — кредитори зобов’язані взаємодіяти виключно через суд.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}