Пльонкін Василь Андрійович прийшов до банку активувати зарплатну картку — і виявилось, що без оформлення кредитної картки цього зробити не можна. Той «обов’язковий» кредит, простої на заводі, хвороби та переїзди запустили ланцюг боргів у 650 606,56 ₴. ЮК «Звільнимо» провела процедуру банкрутства фізособи — і суд списав весь борг менш ніж за 7 місяців.

Ситуація клієнта

Кредитна історія Василя Андрійовича почалася восени 2019 року з маніпуляції в банку: при активації зарплатної картки йому сказали, що необхідно також оформити картку з кредитним лімітом. Так банкрутство фізособи з кредитом, нав’язаним при активації зарплатної картки, стало реальністю для звичайного заводського робітника.

Спершу кредитом майже не користувався — але вже через кілька місяців на заводі почались простої. Доходу не вистачало на оренду квартири в Хмельницькому, де Василь тоді жив. Знову переїзд — а ріелтори в місті беруть 100% місячної оплати за послуги. Весь цей час кредитний ліміт «рятував» ситуацію, але у 2020 році стан здоров’я різко погіршився: постійні головні болі, виснаження. Лікарі виявили нелікований гепатит А і важку форму автоімунного захворювання — довічний прийом ліків.

Після одужання Василь повернувся на роботу, але зупинка виробництва через дефіцит мікрочипів (завод-постачальник у Китаї згорів) знову відправила всіх у простій. Перша позика в МФО, щоб відкрити борг. Потім — відновлення виробництва, навіть вдалося повернути частину ліміту. І тут — 24 лютого 2022 року. Завод перейшов на одну зміну замість трьох, зарплата впала вдвічі.

Ще один переїзд. Монобанк відкрив кредитний ліміт 35 000 грн. Померла бабуся — витрати на поховання. Половина і більше зарплати — на оренду, на мінімальні платежі вже не вистачало. Весною 2024 року познайомився з дівчиною, переїхав до неї (двоє дітей від першого шлюбу). У грудні 2024 одружились. Поки шукав офіційну роботу — жили з підробітків та заробітку дружини, і щоб не сидіти «на шиї», знову брав кредити.

Влітку 2025 року МРТ виявило ознаки початку церебральної мікроангіопатії — ускладнення від автоімунної хвороби. Остання оплата кредитів — восени 2024 року. Колектори почали дзвонити родичам. Повноцінну роботу досі важко знайти через необхідність підстосовуватися до розкладу автобусу.

Юридична стратегія ЮК «Звільнимо»

Юридична команда підготувала документи, що підтверджують: нав’язана кредитна картка, хронічні захворювання (гепатит А, автоімунне, мікроангіопатія), систематичні простої на заводі, переїзди, поховання бабусі — усе це реальні причини, а не приховування майна чи ухилення. Доказова база чітко описала добросовісного боржника в об’єктивно складних обставинах.

Справу порушено відповідно до Кодексу України з процедур банкрутства (Книга 4). Після відкриття провадження зупинено всі виконавчі дії і нарахування відсотків. Юристи «Звільнимо» супроводжували клієнта на всіх судових засіданнях та готували відповіді на вимоги кредиторів.

Провадження завершилось надзвичайно швидко — менш ніж за 7 місяців, що підтверджує: коли справа документально підготовлена, суд виносить рішення без затягування.

Результат

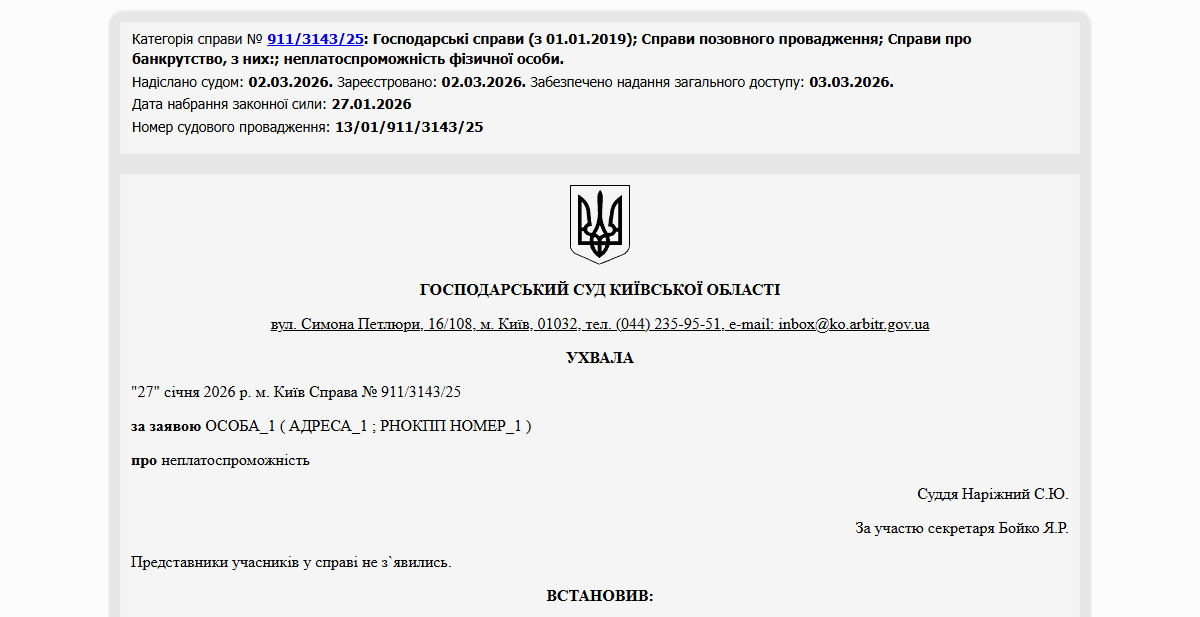

Господарський суд виніс ухвалу про визнання Пльонкіна Василя Андрійовича банкрутом і повне списання боргу в розмірі 650 606,56 ₴. Провадження тривало 6,5 місяця — з 23 червня по 27 січня 2026 року. Рішення підтверджено в Єдиному державному реєстрі судових рішень: https://reyestr.court.gov.ua/Review/134455003. Василь отримав юридично чисту сторінку для нового фінансового старту.

Часто задавані питання

Чи можна оскаржити нав’язаний банком кредит?

Якщо банк відмовив в активації картки без оформлення кредитного ліміту — це маніпуляція, яка суперечить законодавству про захист прав споживачів. Однак у практиці банкрутства важливіший результат: навіть якщо оскаржити сам факт примусового оформлення складно, борг за таким кредитом однаково підлягає списанню у провадженні.

Чи не завадять хронічні хвороби участі у процедурі банкрутства?

Ні — навпаки, медичні документи про хронічні захворювання є важливим доказом неплатоспроможності. Вони підтверджують, що людина об’єктивно не може забезпечити стабільний дохід і не приховує активи. Суд враховує стан здоров’я при оцінці обставин справи.

Скільки часу займає банкрутство, якщо немає майна?

У справах без майна і зі стабільно підтвердженою неплатоспроможністю провадження може тривати від 5 до 8 місяців. У кейсі Пльонкіна Василя процедура зайняла менше 7 місяців — завдяки якісній підготовці документів на старті.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}