Як оформити банкрутство фізособи після розлучення, коли кредити на оренду житла, побут і лікування дітей у новій родині перетворились на некеровану суму? Це підтверджує реальна історія Івана: списано 582 285,17 ₴ боргу через судову процедуру. Кейс показовий тим, що заборгованість накопичувалась 14 років — від першого кредиту після розпаду шлюбу у 2008 році до повномасштабної війни, після якої виплати стали фактично неможливими.

Ситуація клієнта

Кредитна історія Івана почалась у 2008 році — одразу після розлучення з першою дружиною. Спільна дитина залишилась проживати з матір’ю, а сам клієнт опинився перед нулем: треба було орендувати житло, купувати речі першої необхідності, облаштовуватись наново. Перший кредит він узяв саме на ці потреби — як вимушений старт нового життя.

Згодом Іван звільнився, переїхав у село до батьків і влаштувався на роботу. Там познайомився з жінкою — одинокою матір’ю — і вони почали жити разом у будинку її родички. У новій родині росли діти, і коли вони почали хворіти, зарплати перестало вистачати на ліки й проїзд до лікарів. Так з’явилися перші кредити «на лікування», а далі — звичний борговий сценарій: один позику закривав інший.

Колектори почали телефонувати батькам Івана, братові, на підприємство, сусідам, друзям, дружині й дітям. Тиск перенісся з боржника на всіх близьких. Іван намагався домовитись із банками й мікрофінансовими організаціями про пом’якшення умов — на життєві обставини кредитори не зважали.

Останньою точкою стало повномасштабне вторгнення у лютому 2022 року. Доходів на виплати не залишилось, нарахування продовжувались, а виходу з боргової ями власними силами не було. Саме тоді Іван звернувся до ЮК «Звільнимо».

Юридична стратегія ЮК «Звільнимо»

Юристи оцінили справу як перспективну: загальна сума боргу значно перевищувала поріг для процедури, серед кредиторів — банки й легальні МФО, а життєві обставини (розлучення, утримання нової сім’ї, лікування дітей, війна) документально підтверджували неспроможність виплачувати зобов’язання.

Справу вели відповідно до Кодексу України з процедур банкрутства (Книга 4) — процедура неплатоспроможності фізичної особи. Заяву про відкриття провадження подали до Господарського суду у вересні 2020 року. З моменту реєстрації справи стягнення припинились автоматично: кредитори й колектори більше не мали права контактувати з боржником і його близькими.

Команда юристів зібрала повний пакет документів — договори за всіма кредитами, виписки про залишок боргу, докази погіршення фінансового стану клієнта. У ході провадження вимоги всіх кредиторів об’єднали в єдиний реєстр і розглядали в межах однієї справи. Це швидше і дешевше, ніж захищатися від кожного позову окремо.

Результат

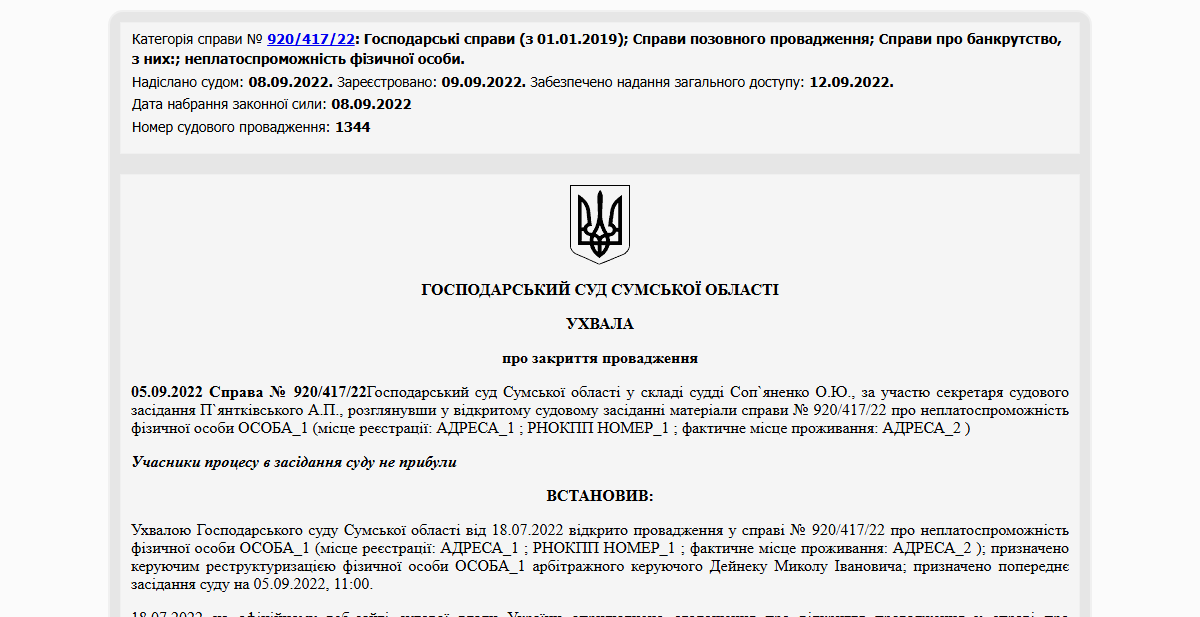

5 вересня 2022 року суд постановив списати Івану повну заборгованість — 582 285,17 ₴ перед усіма кредиторами. Загальна тривалість справи — близько 23 місяців з моменту подачі заяви.

Колектори припинили тиск на родину ще на старті провадження. Сьогодні клієнт офіційно звільнений від боргових зобов’язань і має можливість почати фінансове життя з чистого аркуша — без минулих помилок і без щомісячних виплат, які роками з’їдали бюджет нової сім’ї.

Перевірити рішення можна в Єдиному державному реєстрі судових рішень: перейти за посиланням.

Часто задавані питання про банкрутство фізособи після розлучення

Чи може банкрутство допомогти, якщо борги залишились від попереднього шлюбу?

Так — якщо саме ви є боржником або взяли кредит, оформлений на вас, для потреб родини. Списання вашої частини боргу через процедуру означає, що цей кредит більше не вплине на поділ майна, не висітиме над зарплатою і не повернеться через виконавче провадження. Часто банкрутство фізособи після розлучення йде паралельно з іншими сімейними питаннями — у такому випадку юристи координують стратегію так, щоб процедура не нашкодила вашій позиції в інших справах і не зачепила нову родину.

Чи можна списати кредит, який брали на лікування?

Так. Кредит, оформлений на оплату лікування — свого або членів родини — це звичайне споживче зобов’язання, яке списується через процедуру банкрутства фізособи на загальних підставах. Документально підтверджені медичні витрати (рахунки, виписки з лікарні, призначення лікаря) можуть бути додатковим аргументом, що пояснює неспроможність виплачувати кредит. У суді це посилює позицію клієнта і підтверджує, що борг утворився не через безвідповідальність, а через життєві обставини.

Чи припиняться дзвінки колекторів після подачі заяви?

Так. З моменту відкриття провадження у справі будь-які стягнення припиняються автоматично — це норма Кодексу України з процедур банкрутства. На практиці клієнти ЮК «Звільнимо» помічають поступове зменшення тиску вже в перші дні після офіційної реєстрації справи в Єдиному державному реєстрі — і саме це часто стає першим відчутним полегшенням ще до фінального списання.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}