Як вийти з боргової ями після звільнення з роботи, коли спочатку довелось позичати у фізичних осіб, потім — у банку, а наприкінці — в МФО? Реальна історія нашого клієнта Пижа Руслана показує, що банкрутство фізособи — це робочий вихід: повне списання 197 578,55 ₴ за шість місяців судової процедури. Кейс особливий швидкістю: від подання заяви до офіційного списання минуло рівно півроку.

Ситуація клієнта

До звільнення Руслан був звичайним працівником із зарплатою, якої й так ледь вистачало на потреби родини. Коли роботу втратив — навіть базові витрати стали неможливими. Першим джерелом коштів стали приватні позики у фізичних осіб: знайомі давали невеликі суми, щоб клієнт міг протриматись до нового місця.

Коштів усе одно бракувало. Зростали комунальні платежі, батьки матеріально допомагати не могли. Фізичні особи, які раніше позичали, почали наполегливо вимагати повернення — на жорсткіших умовах, ніж банки. Щоб закрити ці борги, Руслан оформив кредит у банку. Деякий час обслуговував його з мінімальних підробітків.

Коли банківські платежі стали непідйомними, клієнт почав звертатись до мікрофінансових організацій. Один мікрозайм закривав попередній, а нараховані відсотки й штрафи кожен день збільшували суму. Заборгованість постійно зростала. З 2022 року ситуація в країні додатково ускладнила пошук стабільної роботи — фактично виплачувати кредити стало нічим. До початку 2023 року Руслан зрозумів: переговорами цю боргову яму не закрити. Класичне коло перекредитування лише поглиблювало проблему — потрібен був юридичний механізм.

Юридична стратегія ЮК «Звільнимо»

Клієнт звернувся до ЮК «Звільнимо» у лютому 2023 року. Юристи проаналізували справу: загальна сума боргу значно перевищувала поріг для процедури, серед кредиторів — приватні особи (за договорами), банк, кілька МФО. Документи про звільнення, відсутність стабільного доходу, виписки про витрати родини — усе формувало картину об’єктивної неспроможності.

Підставою для звернення став Кодекс України з процедур банкрутства (Книга 4) — процедура неплатоспроможності фізичної особи. Заяву про відкриття провадження подали до Господарського суду Львівської області. Окрема робота полягала з різнотипними кредиторами: договори з фізичними особами, банківський кредит, мікрозайми МФО — усе систематизували в єдиний реєстр вимог. Усі засідання вів адвокат на підставі договору про надання правничої допомоги.

З моменту відкриття провадження стягнення з боку всіх кредиторів припинились автоматично — це передбачає Кодекс банкрутства. Дзвінки й вимоги фізичних осіб, банку та колекторів МФО зникли в перші тижні роботи.

Результат

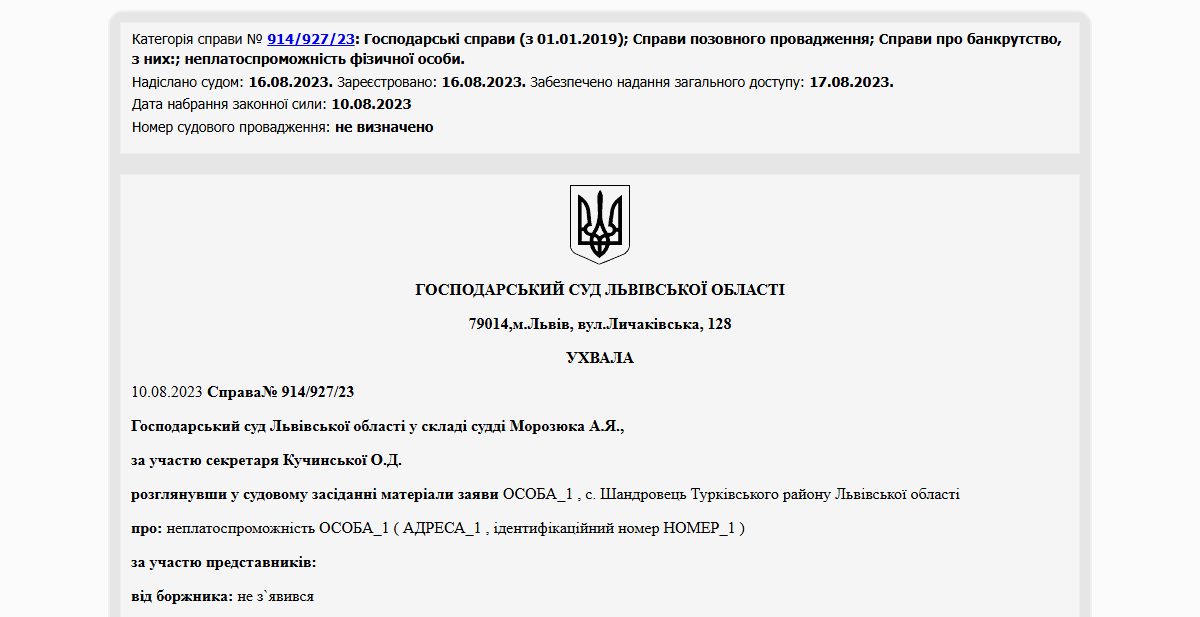

У серпні 2023 року Господарський суд Львівської області постановив списати клієнту повну заборгованість — 197 578,55 ₴ перед усіма кредиторами. Загальна тривалість справи — приблизно шість місяців з моменту подачі заяви. Це короткий термін, який вдалось отримати завдяки повному пакету документів і чіткій доказовій базі неспроможності.

Сьогодні Руслан офіційно звільнений від боргових зобов’язань і починає фінансове життя з чистого аркуша. Перевірити рішення можна в Єдиному реєстрі судових рішень: перейти за посиланням.

Часто задавані питання

Чи можна списати борги перед фізичними особами через процедуру банкрутства?

Так — за умови, що позика оформлена документально (договір позики, розписка) і її сума бере участь у загальній заборгованості боржника. Фізична особа, яка дала в борг, стає таким самим кредитором, як банк чи МФО, і включається до єдиного реєстру вимог у межах процедури. У кейсі Руслана саме комбінація «фізичні особи + банк + МФО» була типовою — і всі ці кредитори отримали статус учасників справи. Без офіційних документів про позику ситуація складніша — на консультації юристи перевіряють кожний договір окремо.

Чи можна оформити банкрутство, якщо немає офіційної роботи і доходу?

Так. Відсутність офіційного доходу часто навіть посилює позицію боржника: сам факт неспроможності виплачувати — це базова підстава для процедури. Документи про звільнення, відсутність працевлаштування, виписки про витрати родини — усе це доказова конструкція для суду. У кейсі Руслана саме комбінація «звільнення + неможливість знайти стабільну роботу + зростання боргу» сформувала переконливу картину для Господарського суду Львівської області.

Скільки часу займає процедура банкрутства фізичної особи?

Тривалість залежить від кількості кредиторів, повноти документів і завантаженості суду в регіоні. У наведеному кейсі справу завершено за 6 місяців — це короткий термін завдяки повному пакету документів, чіткій доказовій базі та оперативній роботі адвоката. Юристи ЮК «Звільнимо» супроводжують клієнта на всіх етапах — від першої консультації до отримання ухвали про списання.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}