Чи можна оформити банкрутство фізособи з товарними кредитами, якщо все почалося з охайних виплат і пропозиції від банків, а закінчилось класичною «каруселлю» перекредитування? Реальний кейс Чупака Євгена показує, що так. Заборгованість у 140 718,75 ₴ перед банками та МФО списано повністю через судову процедуру. Цей кейс особливий тим, що клієнт спочатку був «зразковим позичальником» — і саме за «зразковість» отримав пропозиції, які зрештою призвели до боргу.

Ситуація клієнта

Кредитна історія клієнта почалась у 2021 році. За своєчасне погашення товарних кредитів в магазинах кілька банків автоматично запропонували йому кредитні ліміти. Через скрутне матеріальне становище Євген погодився скористатися цими послугами.

До 2022 року він активно користувався кредитними лімітами: певні суми погашав, але одразу знову витрачав — типова схема життя «від кредитки до кредитки». Тіло боргу при цьому не зменшувалось — клієнт фактично платив тільки відсотки.

З початком повномасштабного вторгнення ситуація різко погіршилась. Євген із сім’єю був вимушений покинути все і виїхати до більш безпечного місця. Робота і доходи зникли, а кредитні зобов’язання — ні. З цього моменту почалась класична «каруселька»: один кредит закривав інший, а коштів на повсякденне існування доводилось знову позичати в кредит. До 2024 року борги стали некерованими.

Спроби домовитися з кредиторами про реструктуризацію не дали результату — більшість установ вимагала повних виплат за повним графіком, що в умовах нульового доходу було неможливо.

Юридична стратегія ЮК «Звільнимо»

Клієнт звернувся до ЮК «Звільнимо» у 2024 році. Юристи оцінили ситуацію як перспективну для процедури неплатоспроможності: сума боргу перевищувала поріг, кредитори — легальні фінансові установи (банки і МФО), а війна як обставина пояснювала, як саме склалася втрата платоспроможності.

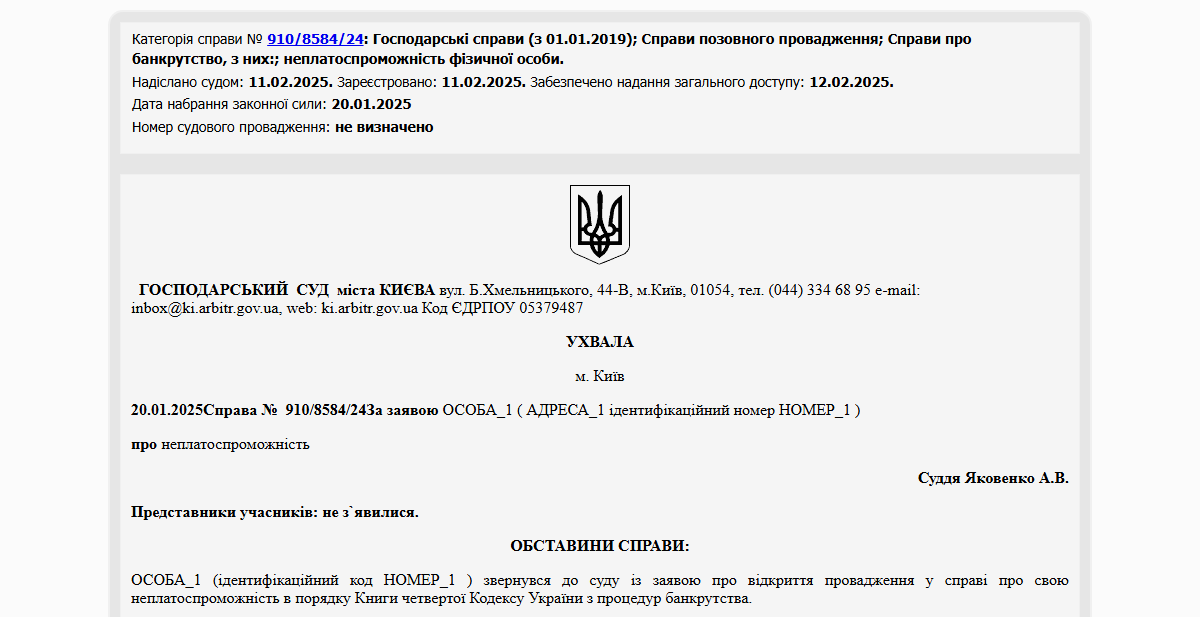

Справу вели відповідно до Кодексу України з процедур банкрутства (Книга 4). Заяву про відкриття провадження подали до Господарського суду міста Києва у травні 2024 року (справа №910/8584/24). З моменту відкриття провадження всі стягнення припинились автоматично, а звернення колекторів до клієнта і його родичів стали юридично неправомірними.

Окрему увагу юристи приділили структурі товарних кредитів: оскільки клієнт спочатку справно погашав, історія його платежів була чистою — це усунуло ризик звинувачень у недобросовісному наборі кредитів. Усі засідання провів адвокат на підставі договору про надання правничої допомоги.

Результат

20 січня 2025 року Господарський суд постановив списати клієнту повну заборгованість — 140 718,75 ₴. Загальна тривалість справи — близько 8 місяців з моменту відкриття провадження.

Сьогодні Євген офіційно звільнений від боргових зобов’язань і починає фінансове життя без минулих помилок. Перевірити рішення можна в Єдиному реєстрі судових рішень: перейти за посиланням.

Часто задавані питання

Чи списуються товарні кредити та кредитні ліміти, навʼязані банком?

Так. Товарний кредит (оформлений у магазині на побутову техніку, телефон, меблі) і кредитний ліміт на картці — це звичайні споживчі зобов’язання. Вони списуються через процедуру банкрутства фізособи на загальних підставах. Не має значення, як саме банк запропонував ліміт — за бонусну активність, як «подарунок» за своєчасні виплати чи через рекламну кампанію. Усі ці зобов’язання включаються до єдиного реєстру вимог.

Що робити, якщо банк відмовляє у реструктуризації кредиту?

Це найпоширеніша ситуація. Банки і МФО рідко погоджуються на лояльні умови, якщо у клієнта вже є прострочення. У такому разі процедура банкрутства фізособи стає реальним інструментом: вона ініціюється боржником, не залежить від згоди кредиторів і завершується списанням боргу за рішенням суду. Це швидше і дешевше, ніж намагатись домовитися окремо з кожним кредитором.

Чи можна списати кредити, які брали для перекриття інших кредитів?

Так. «Карусель» перекредитування — звичайна модель потрапляння в боргову яму. Усі кредити, незалежно від того, на яку мету їх брали, включаються до загального реєстру вимог у межах однієї справи. Суд розглядає всю сукупність боргу і ухвалює рішення про списання, якщо клієнт визнаний банкрутом.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}