Один із головних страхів боржника перед банкрутством — втрата всього. Люди уявляють, як арбітражний керуючий забирає меблі, одяг, телефон і залишає голі стіни. Між тим кількість українців, які обирають цей шлях, стрімко зростає: у 2024 році відкрито 926 справ про банкрутство фізосіб, а за перше півріччя 2025 року — вже 577 справ, що на 33% більше, ніж за аналогічний період 2024. Люди все частіше обирають банкрутство саме тому, що розуміють: закон захищає значну частину їхнього майна від реалізації.

У цьому матеріалі розбираємо повний перелік захищеного майна з посиланнями на конкретні норми законодавства.

Правова основа недоторканості майна при банкрутстві

Перелік майна, на яке не може бути звернено стягнення, визначається кількома нормативними актами одночасно.

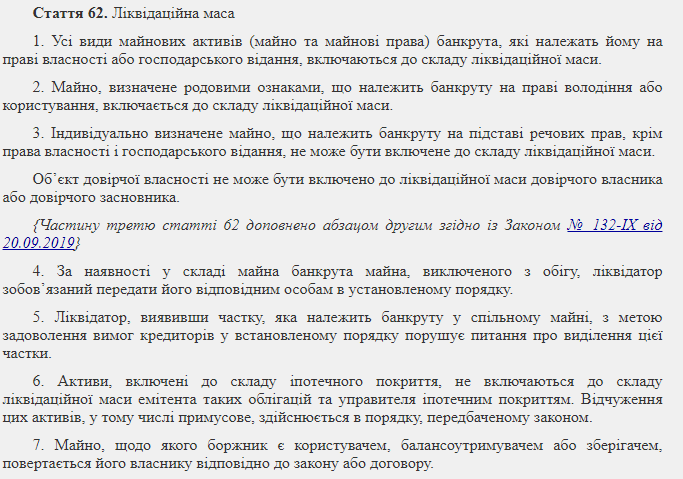

- Кодекс України з процедур банкрутства (КУПБ). Стаття 62 встановлює, що до ліквідаційної маси боржника-фізичної особи не включається майно, на яке згідно із законом не може бути звернено стягнення. КУПБ відсилає до переліку, затвердженого додатком до Закону України «Про виконавче провадження».

- Закон України «Про виконавче провадження». Додаток до статті 52 містить вичерпний перелік видів майна, на яке не може бути звернено стягнення за виконавчими документами. Цей самий перелік застосовується і в процедурі банкрутства.

- Конституція України. Стаття 47 гарантує право на житло. Стаття 41 захищає право власності та встановлює, що примусове відчуження майна можливе лише як виняток з мотивів суспільної необхідності.

- Цивільний кодекс України. Встановлює загальні засади захисту права власності, які діють і в процедурі банкрутства.

Ключовий принцип: мета банкрутства — звільнити боржника від непосильних боргів, а не позбавити його засобів до існування. За даними аналітиків, середня сума списання на одного банкрута у 2025 році становила близько 380 000 грн при загальному обсязі понад 15 млрд грн списаних боргів. При цьому майном покривається лише 15–20% від вимог кредиторів — решта списується судом.

Нерухомість: єдине житло та соціальні норми

Питання житла — найгостріше у процедурі банкрутства. Закон захищає єдине житло боржника, але з певними обмеженнями.

Загальне правило: житловий будинок або квартира, якщо це єдине житло боржника та членів його сім’ї, які спільно проживають, не включається до ліквідаційної маси. Це означає, що навіть після банкрутства боржник залишається у своєму помешканні.

Виняток — іпотека. Якщо єдине житло є предметом іпотеки (тобто кредит був виданий саме під заставу цієї нерухомості), захист не діє. Іпотечний кредитор має право звернути стягнення на предмет застави незалежно від того, чи є у боржника інше житло. Це підтверджено численними постановами Верховного Суду.

Обмеження щодо площі. Суд може визнати, що житло боржника є надмірним за площею. Соціальна норма житла в Україні — 21 кв. м загальної площі на одну особу плюс 10,5 кв. м на сім’ю. Якщо боржник проживає один у квартирі площею 120 кв. м, суд теоретично може прийняти рішення про продаж цієї квартири з наданням боржнику житла меншої площі або компенсації. На практиці такі рішення є рідкісними та потребують окремого обґрунтування.

Земельна ділянка під єдиним житлом також захищена, оскільки є невіддільною частиною домоволодіння. Проте окремі земельні ділянки (для городництва, садівництва, комерційного використання) можуть бути включені до ліквідаційної маси.

Дачі, гаражі, комерційна нерухомість — не є житлом і не захищені від стягнення. Вони включаються до ліквідаційної маси на загальних підставах.

Кваліфікований захист майна боржника під час процедури банкрутства передбачає детальний аналіз правового статусу кожного об’єкта нерухомості ще до подання заяви до суду.

Рухоме майно, що не підлягає реалізації

Предмети побуту, професійні інструменти, харчові продукти

Предмети домашнього вжитку. Згідно з додатком до Закону «Про виконавче провадження», не підлягають стягненню:

- Носильні речі та предмети особистого вжитку — одяг, взуття, білизна, постільні речі. Виняток — предмети розкоші (хутряні вироби, дорогоцінні прикраси).

- Меблі — по одному ліжку та стільцю на кожну особу, один стіл, одна шафа на сім’ю.

- Посуд та кухонне приладдя — крім предметів з дорогоцінних металів.

- Побутова техніка першої потреби — холодильник, плита, пральна машина. Судова практика свідчить, що ці предмети визнаються необхідними для забезпечення нормальних умов проживання.

Професійні інструменти. Якщо боржник використовує певне обладнання для заробітку, воно захищене від стягнення. Наприклад: комп’ютер програміста, музичний інструмент музиканта, швейна машинка кравця, набір інструментів автомеханіка. Вартість захищених інструментів не повинна перевищувати розумних меж — промислове обладнання вартістю в мільйони гривень захист не охоплює.

Харчові продукти та паливо. Запаси продуктів для боржника та його сім’ї не підлягають стягненню. Так само захищене паливо для опалення житла та приготування їжі.

Насіння та посадковий матеріал. Якщо боржник веде підсобне господарство, насіння для посіву захищене — це забезпечує можливість виробництва продуктів для власного споживання.

Худоба. Одна корова або кілька дрібних тварин (вівці, кози, свині, птиця) для особистого харчування не включаються до ліквідаційної маси разом із запасом корму для них.

Майно осіб з інвалідністю, домашні тварини, релігійні предмети

Майно осіб з інвалідністю. Закон надає додатковий захист:

- Спеціальні транспортні засоби — інвалідні візки, автомобілі з ручним керуванням, спеціально обладнані для осіб з інвалідністю.

- Медичне обладнання — протези, слухові апарати, кисневі концентратори, інші засоби реабілітації.

- Допоміжні засоби — милиці, ходунки, спеціальні меблі.

Звичайний автомобіль, який просто використовується особою з інвалідністю, не захищений — потрібне саме спеціальне обладнання або призначення.

Домашні тварини. Законодавство прямо не регулює питання домашніх тварин при банкрутстві. На практиці свійські тварини (коти, собаки) не включаються до ліквідаційної маси, оскільки не мають значної ринкової вартості. Однак породисті тварини з документами, що мають високу вартість, теоретично можуть бути включені. Судова практика з цього питання в Україні поки що мінімальна.

Релігійні предмети. Предмети релігійного культу — ікони, хрести, молитовники — не підлягають стягненню. Виняток — предмети, що мають значну антикварну або художню цінність.

Державні нагороди. Ордени, медалі, почесні грамоти та інші державні відзнаки не включаються до ліквідаційної маси.

Грошові кошти та виплати, захищені від стягнення

Не всі гроші боржника можуть бути спрямовані на погашення боргів. Контекст тут критичний: частка непрацюючих кредитів (NPL) фізичних осіб станом на 1 листопада 2024 року становила 17% від загального портфеля, за даними НБУ. Це означає, що мільйони українців перебувають у ситуації, коли захист доходів від стягнення стає критично важливим.

Виплати, на які не може бути звернено стягнення:

- Допомога при народженні дитини та по догляду за дитиною.

- Допомога на поховання.

- Допомога особам з інвалідністю.

- Компенсаційні виплати за шкоду здоров’ю, пов’язану з виконанням трудових обов’язків.

- Виплати за втрату годувальника.

- Аліменти, отримані боржником на утримання дітей.

Заробітна плата. Стягнення із зарплати при банкрутстві обмежене. Боржник має право залишити суму не менше прожиткового мінімуму на себе та кожного утриманця. У 2026 році прожитковий мінімум для працездатних осіб становить 3 028 грн. Якщо боржник має двох дітей, захищена сума складається з прожиткового мінімуму для працездатної особи плюс два прожиткові мінімуми для дітей відповідного віку.

Пенсія. Аналогічні обмеження діють для пенсії — стягнення не може перевищувати певний відсоток, а залишок має забезпечувати базові потреби пенсіонера.

Кошти на банківських рахунках. Арбітражний керуючий має право включити до ліквідаційної маси кошти на депозитах та поточних рахунках. Однак кошти, які є захищеними виплатами (соціальна допомога, аліменти), не можуть бути стягнуті навіть якщо вони знаходяться на загальному рахунку. Для цього боржнику важливо мати окремий рахунок для захищених виплат або документально підтвердити їхнє походження.

Додаткові гарантії недоторканості майна від суду

Окрім законодавчо встановленого переліку, суд має дискреційні повноваження щодо додаткового захисту майна боржника.

За даними Міністерства юстиції України, станом на 01.01.2026 у процедурах банкрутства перебувають 2 074 фізособи та ФОП. Протягом 2025 року відкрито 2 156 нових справ (включаючи юридичних осіб), закрито — 1 528 (джерело: Мін’юст / centraljust.gov.ua, січень 2026). Кожна з цих процедур супроводжується судовим контролем за складом ліквідаційної маси — що є додатковою гарантією захисту майна боржника.

Індивідуальний підхід суду. Господарський суд при затвердженні складу ліквідаційної маси оцінює конкретні життєві обставини боржника. Якщо продаж певного майна залишить боржника або його сім’ю без засобів до існування, суд може виключити це майно з ліквідаційної маси навіть якщо формально воно не входить до захищеного переліку.

Клопотання боржника. Боржник має право подати мотивоване клопотання про виключення конкретного майна з ліквідаційної маси. Наприклад, якщо автомобіль не є спеціальним транспортом для особи з інвалідністю, але боржник проживає у сільській місцевості без громадського транспорту і використовує авто для поїздок на роботу — суд може врахувати ці обставини.

Захист майна третіх осіб. Якщо в помешканні боржника знаходиться майно, що належить іншим особам (родичам, орендодавцю), воно не може бути включене до ліквідаційної маси. Власник повинен підтвердити своє право документально — чеками, договорами, свідченнями.

Оскарження дій керуючого. Якщо арбітражний керуючий включив до ліквідаційної маси захищене майно, боржник має право оскаржити це рішення в суді. Строк на подання скарги — 30 календарних днів з моменту ознайомлення з актом інвентаризації.

Знання своїх прав — перша лінія захисту при банкрутстві. Але кожна ситуація має нюанси, які неможливо передбачити загальним переліком.

У ЮК «Звільнимо» ми забезпечуємо комплексний захист майна боржника під час процедури банкрутства — аналізуємо правовий статус кожного активу, готуємо клопотання про виключення з ліквідаційної маси та контролюємо дії арбітражного керуючого.

Залиште заявку на безкоштовну консультацію — і дізнайтеся, яке саме ваше майно гарантовано залишиться недоторканним.