Чи можливе банкрутство фізособи після невдалого бізнесу, коли на руках троє дітей, а пандемія забрала останні заощадження? Так — і це підтверджує реальна історія нашого клієнта: списано 134 156,61 ₴ заборгованості через судову процедуру. Справа тривала від травня 2020 року до січня 2022-го і стала для багатодітної родини виходом із кредитної петлі, яка почалася з побутових позик і завершилася закриттям власної справи.

Ситуація клієнта

Клієнт — батько трьох дітей. Усе почалося буденно: невеликі споживчі кредити на побутові потреби, які він стабільно і вчасно закривав. Банки регулярно телефонували з пропозиціями нових сум — а коли в родині троє дітей, відмовитися важко, бо коштів завжди не вистачає. Так поступово борговий тягар почав зростати.

Згодом клієнт вирішив відкрити свою справу. Для запуску потрібна була значна сума, тому довелося знову звертатися до банків — уже за більшими кредитами. Розрахунок був простий: бізнес дасть дохід, виплати закриють зобов’язання. На практиці власна справа не принесла очікуваного прибутку. Виторгу не вистачало навіть на щомісячні платежі, не кажучи вже про утримання родини.

Клієнт намагався вирівняти ситуацію — шукав постійну роботу, перебивався підробітками. Але у 2020 році почалася пандемія коронавірусу: уся родина — чоловік, дружина і троє дітей — злягла з хворобою на півтора місяця. Останні кошти пішли на лікування. Заробітків не було, кредити продовжували нараховуватися, а телефон не замовкав від дзвінків кредиторів. Саме в цей момент клієнт зрозумів: самостійно витягнути родину з боргової ями не вдасться.

Юридична стратегія ЮК «Звільнимо»

Клієнт звернувся до ЮК «Звільнимо» навесні 2020 року. Юристи проаналізували всі кредитні договори, виписки і суми нарахувань. Картина склалася однозначна: загальний борг перевищував поріг для процедури, бізнес зачинено, постійного доходу немає, на утриманні троє неповнолітніх дітей — класичні підстави для процедури неплатоспроможності фізичної особи.

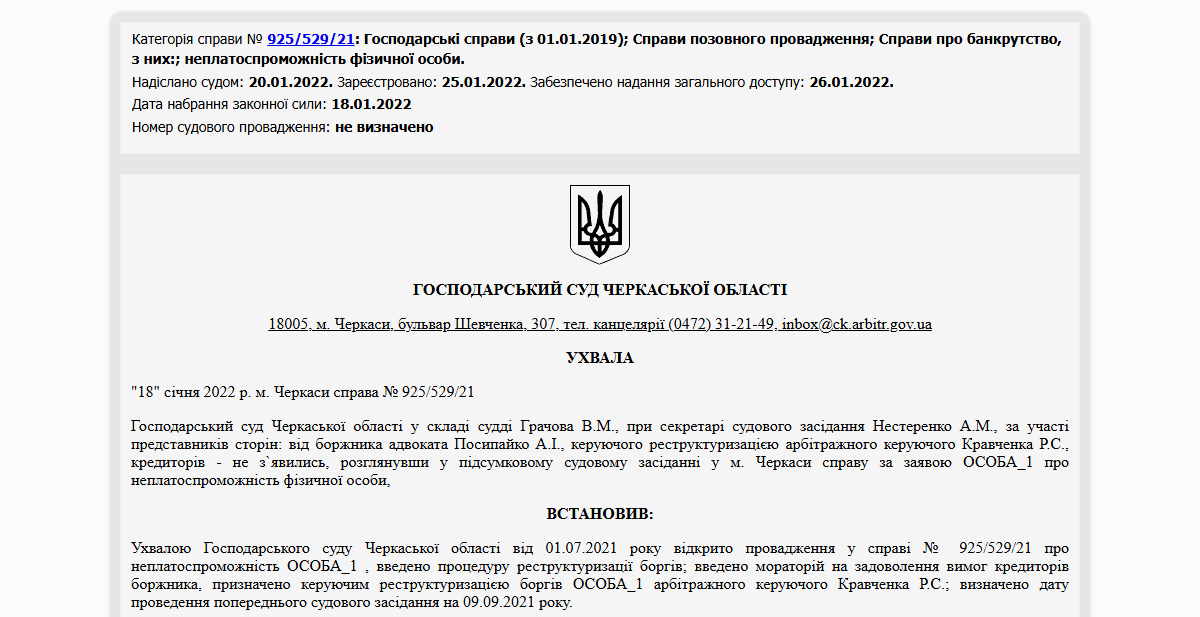

Справу вели відповідно до Кодексу України з процедур банкрутства (Книга 4). Заяву про відкриття провадження подали до Господарського суду — справу зареєстровано під номером №925/529/21. З моменту відкриття провадження зупинилися всі стягнення, припинилися нарахування штрафів і пені, кредитори втратили право безпосередньо тиснути на боржника і його родину.

Особливістю справи був статус багатодітного батька. Юристи відразу подбали про документальне підтвердження утримання трьох дітей, щоб суд бачив повну картину фінансового навантаження. Усі засідання вів адвокат на підставі договору про надання правничої допомоги — клієнт зосередився на пошуку роботи й відновленні родини, не витрачаючи нерви на судові процеси.

Результат

У січні 2022 року суд постановив списати клієнту повну заборгованість — 134 156,61 ₴. Процедура від подачі заяви до офіційного списання тривала близько 20 місяців з урахуванням карантинних обмежень, які подовжували строки розгляду справ у судах.

Після відкриття провадження по справі тиск кредиторів поступово почав зменшуватись. Нарахування штрафів та інших платежів стало неможливим, було зупинене. Сьогодні клієнт офіційно звільнений від боргових зобов’язань і починає фінансове життя з чистого аркуша.

Перевірити рішення можна в Єдиному реєстрі судових рішень: перейти за посиланням.

Часто задавані питання

Чи можна закрити власну справу з боргами без банкрутства?

Зняти бізнес з державної реєстрації можна — але самі борги нікуди не зникнуть. Вони залишаться вже як борги фізичної особи, на якій оформлені кредити, і кредитори продовжать вимагати виплати, нараховувати штрафи і пеню. Якщо сума значна і доходу для обслуговування немає, банкрутство фізособи після невдалого бізнесу — легальний шлях офіційно списати залишок. ЮК «Звільнимо» супроводжує комбіновану ситуацію: спочатку коректно закриваємо підприємницьку діяльність, потім ініціюємо процедуру неплатоспроможності на залишок зобов’язань.

Чи припиняться дзвінки колекторів після подачі заяви?

Так. З моменту відкриття провадження у справі про банкрутство будь-які стягнення припиняються автоматично — це норма Кодексу України з процедур банкрутства. На практиці клієнти ЮК «Звільнимо» помічають поступове зменшення тиску вже в перші дні після офіційної реєстрації справи в Єдиному державному реєстрі. Для родини з дітьми це часто перше за роки відчуття спокою.

Які борги можна списати через банкрутство фізособи?

Через процедуру списується заборгованість перед банками, мікрофінансовими організаціями та іншими кредиторами, а також нараховані відсотки, штрафи й пеня та прострочення за виконавчими провадженнями. НЕ підлягають списанню: аліменти, відшкодування шкоди здоров’ю, штрафи за адміністративні та кримінальні правопорушення. Конкретний перелік боргів у вашій ситуації перевіряється на безкоштовній консультації — після аналізу договорів і виписок юристи дають чесну відповідь, що саме увійде в процедуру.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}