Як списати кредит, взятий на відпочинок, якщо за роки він обріс відсотками МФО і перетворився на боргову яму на сотні тисяч гривень? Через процедуру банкрутства фізособи — і це підтверджує реальна історія Тетяни Дмитрук. Юристи ЮК «Звільнимо» допомогли клієнтці повністю списати 721 590,48 ₴ заборгованості приблизно за 8 місяців судової процедури. Кейс показовий тим, що почалося все з невинного «кредиту на відпустку», а закінчилося боргом перед банками й мікрофінансовими організаціями одночасно.

Ситуація клієнтки

Кредитна історія Тетяни Олегівни Дмитрук починалася спокійно. Перший кредит вона оформила на відпочинок — поїздку, на яку давно збиралась, але не вистачало вільних коштів. Цю позику клієнтка повернула в строк, без прострочок. За кілька років взяла другий — на ремонт у кімнаті — і теж акуратно закрила. На той момент кредитування здавалося їй зручним фінансовим інструментом, який нескладно контролювати.

Перелом стався після того, як Тетяна побачила в інтернеті рекламу мікрофінансових організацій. Швидке оформлення без довідок, «вигідні умови», гроші протягом години — реклама обіцяла те, чого банк не давав. Спочатку це справді працювало: невеликі суми бралися й поверталися. Але із приходом ковід-пандемії все змінилось — клієнтка втратила додатковий дохід, на який розраховувала. Витрати залишились, а можливості закривати позики — ні.

Сценарій став класичним: один мікрозайм брався, щоб закрити інший. Тетяна намагалась перекредитуватись у банках — їй відмовляли, бо вже були активні зобов’язання перед МФО. До літа 2023 року сума відсотків перевищила її зарплату. Почались прострочки, потім — дзвінки. У жовтні колектори телефонували вже не тільки клієнтці, а й людям, контакти яких вона ніколи їм не давала. Дзвінки, погрози судом, постійна паніка — стало зрозуміло, що самотужки із ситуацією не впоратись.

Юридична стратегія ЮК «Звільнимо»

Клієнтка звернулась до ЮК «Звільнимо» у середині 2023 року. Юристи оцінили її ситуацію як перспективну: загальна сума боргу значно перевищувала поріг для процедури, серед кредиторів — і банки, і МФО, а підстава неплатоспроможності документально підтверджувалась (втрата додаткового доходу через пандемію, безуспішні спроби перекредитування, прострочки за всіма позиками).

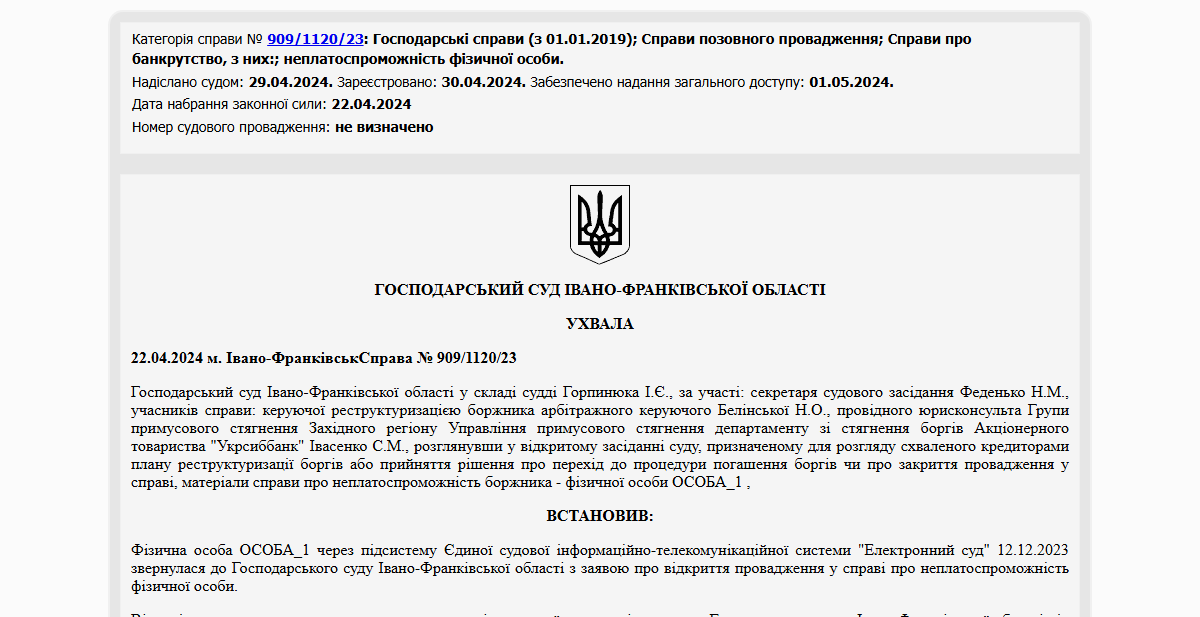

Справу вели відповідно до Кодексу України з процедур банкрутства (Книга 4) — процедура неплатоспроможності фізичної особи. Заяву про відкриття провадження подали до Господарського суду у серпні 2023 року. Усі кредитори — і банки, і мікрофінансові організації — були включені в єдиний реєстр вимог. Це принципово важливо: замість того, щоб захищатись від кожного кредитора окремо, клієнтка отримала одну справу, де всі вимоги розглядалися одночасно.

З моменту відкриття провадження стягнення припинились автоматично. Після відкриття провадження по справі тиск кредиторів поступово почав зменшуватись. Нарахування штрафів та інших платежів стало неможливим, було зупинене. Адвокат супроводжував кожне засідання, формував позицію щодо кожного кредитора окремо.

Результат

У квітні 2024 року Господарський суд ухвалив рішення про списання повної заборгованості Тетяни — 721 590,48 ₴. Загальна тривалість процедури склала близько 8 місяців від моменту подачі заяви.

Сьогодні клієнтка офіційно звільнена від усіх боргових зобов’язань, дзвінки припинились, і вона може починати фінансове життя з чистого аркуша — без щомісячних виплат і прихованих нарахувань. Перевірити рішення можна в Єдиному реєстрі судових рішень: перейти за посиланням.

Часто задавані питання

Чи можна списати кредит, який брали на відпочинок або відпустку?

Так. Для процедури банкрутства фізособи не має значення, на що саме оформлювався кредит — на відпочинок, ремонт, лікування чи будь-яку іншу мету. Це звичайне споживче зобов’язання, яке списується на загальних підставах разом з усіма іншими боргами клієнта. Принципово важливі дві речі: загальна сума заборгованості (вона має перевищувати поріг процедури) і документально підтверджена неспроможність виплачувати. Як саме списати кредит, взятий на відпочинок, юристи вирішують у комплексі з рештою кредитів клієнта.

Що робити, якщо взяв кредити в кількох МФО і вони перекривають один одного?

Це найпоширеніший сценарій серед клієнтів ЮК «Звільнимо». Стратегія — банкрутство фізособи: усі МФО включаються в єдиний реєстр вимог і розглядаються разом у межах однієї процедури. Альтернатива — досудові переговори з кожним МФО окремо — на практиці працює погано: одночасно домовитись з 5-7 кредиторами майже неможливо, а нарахування продовжують зростати. Судова процедура дозволяє зупинити цей процес одним рішенням.

Чи припиняться дзвінки колекторів після подачі заяви?

Так. З моменту відкриття провадження у справі про банкрутство будь-які стягнення припиняються автоматично — це норма Кодексу України з процедур банкрутства. На практиці клієнти ЮК «Звільнимо» помічають поступове зменшення тиску вже в перші дні після офіційної реєстрації справи в Єдиному державному реєстрі.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}