Як виглядає банкрутство фізособи через кредит на ремонт труб, коли невелика побутова аварія перетворюється на ланцюг МФО і боргову яму на сотні тисяч гривень? Це історія Андрія Гриціва: юристи ЮК «Звільнимо» допомогли клієнтові повністю списати 158 427,20 ₴ боргу приблизно за 6 місяців через судову процедуру. Кейс показовий тим, що клієнт не «бавився в кредити», а взяв перший мікрозайм через об’єктивну побутову необхідність — і застряг через невідповідність зарплати реальним витратам.

Ситуація клієнта

Кредитна історія Андрія Ярославовича Гриціва почалася з побутової аварії. Удома потріскала водопровідна труба — її потрібно було терміново замінити, інакше ризики розгерметизації і затоплення сусідів зростали з кожним днем. Витрати на ремонт лягали на самого клієнта: вартість матеріалів, обладнання, робота майстра.

Переглядаючи в інтернеті ціни на потрібне обладнання, Андрій зрозумів, що сума виходить більша за наявні готові кошти. У цей момент йому трапилась реклама мікрокредиту — і вона здалась рішенням: невелика сума, швидке оформлення, відсотки невисокі «на короткий період». Клієнт скористався пропозицією. Труби проклали, аварію усунули.

Перелом стався в січні 2023 року. Прийшла чергова зарплата — і виявилось, що її розмір не дозволяє ні прожити нормально, ні віддати борг до МФО. Андрій прийняв ризиковане рішення: взяти ще один мікрозайм, але на більшу суму — щоб перекрити попередній і одночасно мати запас на побутові витрати. Відсотки здавались малими, а закриття планувалося «коли прийде більша зарплата».

На початку лютого подзвонив брат — у нього захворіла донька, терміново потрібні були кошти на лікування. Андрій знав про свій борг МФО, але обрати між братовою дитиною і черговим перекредитуванням не вагався: коли прийшла зарплата, він віддав брату. На прожиття залишилось мінімум, а діючий мікрозайм виплачувати не було чим. Цикл повторився — новий кредит, щоб перекрити чинний.

Із кожним місяцем сума зростала. Зайняти велику суму одноразово вже не було в кого — родина і знайомі допомогти не могли. До 2023 року борг перетворився на постійне щомісячне коло, з якого Андрій самостійно вийти не міг.

Юридична стратегія ЮК «Звільнимо»

Андрій звернувся до ЮК «Звільнимо» восени 2023 року. Юристи проаналізували склад боргу: загальна сума зобов’язань перевищувала поріг для процедури, серед кредиторів — кілька мікрофінансових організацій. Підстава неплатоспроможності документально підтверджувалась (рівень зарплати, що об’єктивно не покривав поточних витрат і боргових платежів, відсутність майнових резервів і додаткових джерел доходу).

Справу вели відповідно до Кодексу України з процедур банкрутства (Книга 4) — процедура неплатоспроможності фізичної особи. Заяву про відкриття провадження подали до Господарського суду Львівської області у листопаді 2023 року. Усі МФО — і початкова, і всі наступні — були включені в єдиний реєстр вимог. Це принципово важливо: замість того, щоб боротись з кожним кредитором окремо, клієнт отримав одну справу, у якій усі вимоги розглядалися разом.

З моменту відкриття провадження стягнення припинились автоматично — МФО більше не могли нараховувати пролонгації, штрафи і вимагати оплат. Адвокат супроводжував кожне засідання на підставі договору про надання правничої допомоги.

Результат

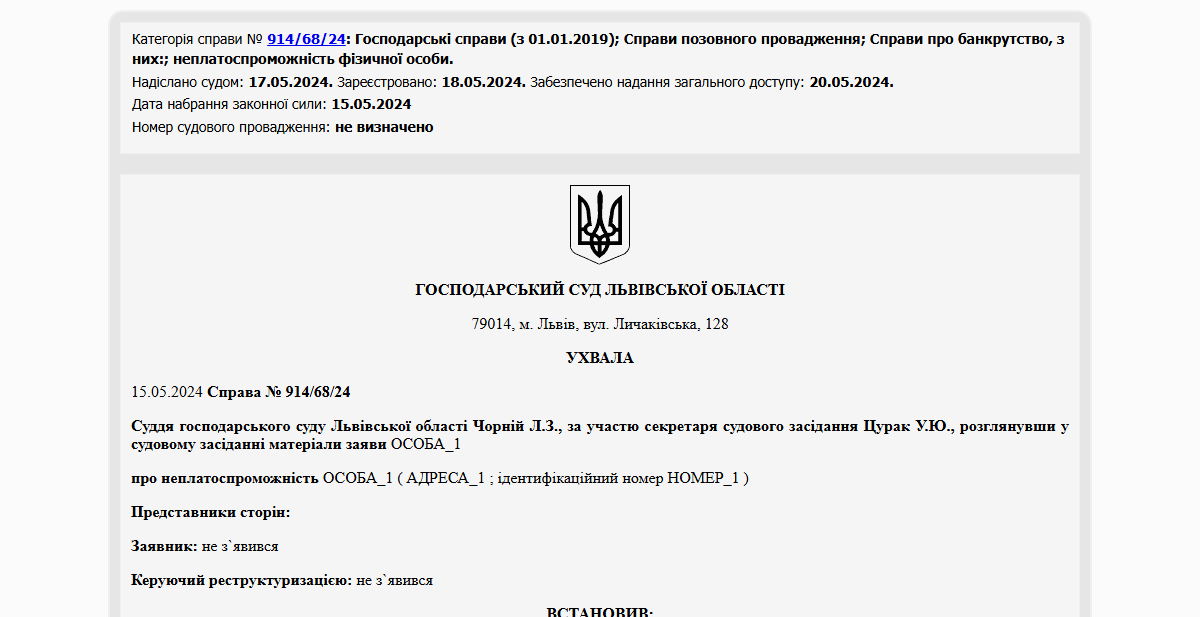

У травні 2024 року Господарський суд Львівської області ухвалив рішення про списання повної заборгованості клієнта — 158 427,20 ₴. Загальна тривалість справи склала близько 6 місяців з моменту подачі заяви — швидкий темп для кейсу з кількома МФО.

Сьогодні Андрій офіційно звільнений від боргових зобов’язань і може будувати фінансове життя без щомісячних пролонгацій. Перевірити рішення можна в Єдиному реєстрі судових рішень: перейти за посиланням.

Часто задавані питання

Чи можна списати кредит, взятий на побутовий ремонт (заміна труб, проводки, аварійний ремонт)?

Так. Кредит, оформлений на побутовий ремонт — заміну водопровідних чи газових труб, електропроводки, аварійне усунення наслідків поломок — це звичайне споживче зобов’язання, яке списується через процедуру банкрутства фізособи на загальних підставах. Документально підтверджене цільове використання (чеки на матеріали, договір з майстром, фотодокументація аварійного стану) може бути додатковим контекстом для суду, але юридично воно не змінює статусу кредиту.

Що робити, якщо взяв кредити в кількох МФО і вони перекривають один одного?

Це найпоширеніший сценарій серед клієнтів ЮК «Звільнимо». Стратегія — банкрутство фізособи: усі МФО включаються в єдиний реєстр вимог і розглядаються разом у межах однієї процедури. Альтернатива — досудові переговори з кожним МФО окремо — на практиці працює погано: одночасно домовитись з кількома кредиторами майже неможливо, а пролонгації й нарахування продовжують зростати. Судова процедура дозволяє зупинити цей процес одним рішенням.

Скільки часу займає процедура банкрутства фізособи?

Тривалість залежить від кількості кредиторів, повноти документів і завантаженості суду в регіоні. У кейсі Андрія справу завершено приблизно за 6 місяців — це швидкий темп, який вдалося забезпечити за рахунок добре підготовленої доказової бази і помірної кількості кредиторів.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}