Банкрутство фізособи родини під окупацією Чернігова — це історія Мохначенко Людмили Віталіївни, яка 37 днів провела з батьками у погребі під обстрілами, відновлювала дім, доглядала за тяжкохворими батьками-пенсіонерами, а наприкінці ще й потрапила на шахраїв у Telegram. Списано 1 427 596,48 ₴ боргу через суд за 9 місяців. Кейс показовий тим, що сюди наклались усі типові фактори: руйнування житла, інсульт батька, шахрайство в месенджері, тиск МФО і колекторів.

Ситуація клієнтки

Коли почалась повномасштабна війна 24 лютого 2022 року, Людмила залишилась у Чернігові з батьками. 37 днів родина провела у власному погребі під потужними обстрілами. Дім зазнав значних пошкоджень: зруйновано фасад, дах і вікна. Після припинення обстрілів треба було терміново все відновлювати, але вільних коштів не було: клієнтка працювала неповний день, батьки жили на мізерну пенсію. Світла, газу й води не було три місяці — довелось позичити у подруги на купівлю генератора.

З червня 2022 року Людмила почала працювати повний день, поступово віддавала борги друзям і одночасно повністю утримувала батьків. Батько переніс інсульт у 2021 році: паралізована права рука, проблеми з мовленням, потреба в постійному догляді. Мама після операції має труднощі з ходьбою. До витрат додавались ліки, харчування, комуналка, утримання двох собак. Державної компенсації за пошкодження дому родина не отримала — лише разову допомогу від благодійної організації «Рокада».

У 2024 році, щоб закрити частину боргів, клієнтка отримала кредит у банку. Спочатку справно його погашала. У червні 2024 року, не маючи змоги внести черговий платіж, звернулась до МФО — і потрапила в типову пастку мікрозаймів: один кредит закривав інший, банки відмовляли в перекредитуванні, нарахування зростали швидше за доходи.

У відчаї Людмила почала шукати «вигідні» пропозиції в інтернеті. У Telegram з нею зв’язався чоловік «IgorOffice», який обіцяв кредит від приватного інвестора під 19,5% річних. Умовою була «обов’язкова страховка через брокера» за 1 500 ₴. Клієнтка переказала гроші, потім — ще 11 000 ₴, які «надійшли на картку» і які шахрай примусив одразу повернути «для оформлення договору». Після цього він видалив акаунт. Людмила подала заяву до поліції, триває досудове розслідування — але кредит, оформлений у її процесі, залишився на ній. Колектори почали телефонувати по сто разів на день, у тому числі літнім батькам; у клієнтки лікарі діагностували гіпертонію 2 ступеня та пієлонефрит правої нирки.

Юридична стратегія ЮК «Звільнимо»

Клієнтка звернулась до ЮК «Звільнимо» наприкінці 2024 року. Юристи оцінили справу як перспективну: загальна заборгованість понад 1,4 млн ₴ значно перевищувала поріг для процедури, серед кредиторів — і банки, і десяток МФО, обставини виникнення боргу — повністю задокументовані (війна, окупація, інсульт батька, факт шахрайства).

Справу вели відповідно до Кодексу України з процедур банкрутства (Книга 4). Заяву про відкриття провадження подали до Господарського суду 4 грудня 2024 року. До матеріалів долучили: довідки про пошкодження дому, медичні документи батьків, рішення «Рокади» про допомогу, медичні діагнози клієнтки, копії заяви до поліції щодо шахрайства, повну структуру боргу по кожному кредитору.

Після відкриття провадження по справі тиск кредиторів поступово почав зменшуватись. Нарахування штрафів та інших платежів стало неможливим, було зупинене. Це окремо важливо в кейсах з тяжкохворими батьками вдома, де психологічний тиск стає медичним фактором. Адвокат брав участь у справі на підставі договору про надання правничої допомоги — клієнтка не залишала батьків.

Результат

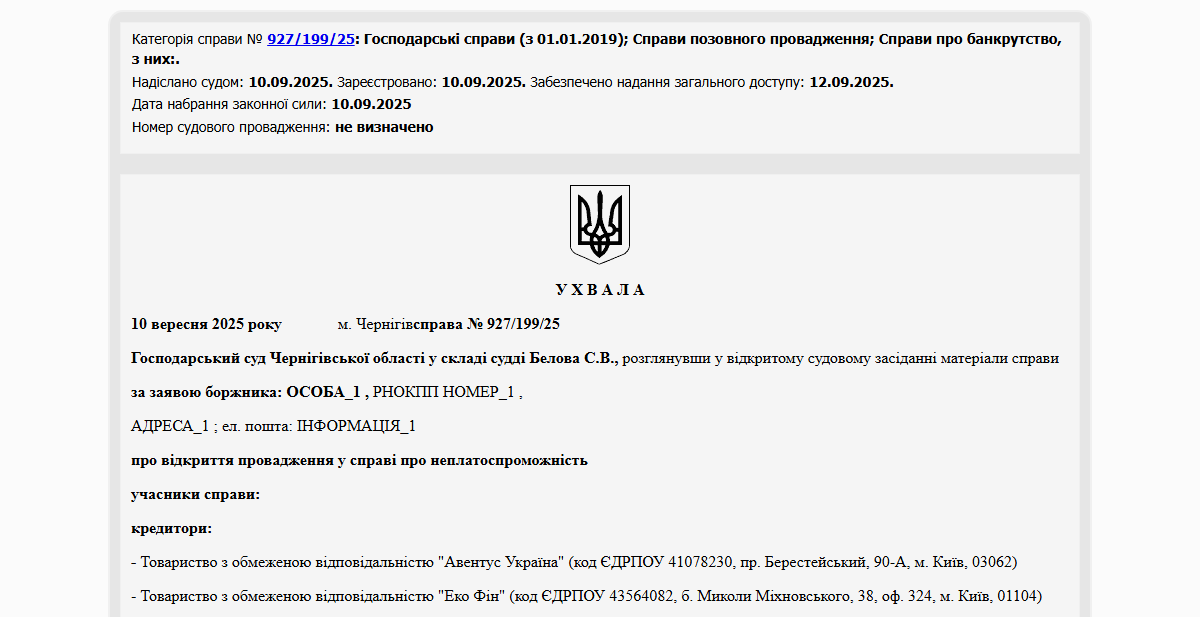

10 вересня 2025 року Господарський суд постановив списати клієнтці повну заборгованість у розмірі 1 427 596,48 ₴ перед усіма кредиторами. Загальна тривалість справи — близько 9 місяців з моменту подачі заяви. Сьогодні Людмила офіційно звільнена від боргових зобов’язань, продовжує доглядати за батьками й починає відновлення фінансового стану з чистого аркуша.

Перевірити рішення можна в Єдиному реєстрі судових рішень: перейти за посиланням.

Часто задавані питання

Чи можна списати кредити, якщо вони з’явились через війну та пошкодження житла?

Так. Воєнні обставини, окупація, руйнування дому та неотримання державної компенсації — це визнані обставини, які підтверджують неспроможність виплачувати кредити. Підлягають списанню кредити банків, МФО, штрафи, пеня та нарахування. Документи про пошкодження житла, акти комісій, листування з державними структурами додаються до матеріалів справи й підсилюють позицію клієнта в суді.

Що робити, якщо кредит оформили шахраї через Telegram або сайт-фейк?

Перше — звернутись до поліції з заявою про шахрайство та зберегти всі скриншоти переписки, реквізити переказів, дані співрозмовника. Друге — паралельно звернутись до юриста: навіть якщо банк чи МФО вже видали кредит на ваше ім’я, цей борг входить у процедуру банкрутства фізособи на загальних підставах. Поки триває досудове розслідування у поліції, банкрутство дозволяє списати борг через суд, не чекаючи фіналу кримінального провадження.

Чи припиняться дзвінки колекторів після подачі заяви?

Так. З моменту відкриття провадження у справі про банкрутство будь-які стягнення припиняються автоматично — це норма Кодексу України з процедур банкрутства. У кейсах, де вдома живуть тяжкохворі або літні члени родини, припинення тиску колекторів — це не лише юридичний, а й медичний результат: знижуються стрес-фактори, що погіршують стан хворого.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}