Що робити, якщо банк відмовляє у перекредитуванні через погану кредитну історію в УБКІ? Банкрутство фізособи з поганою кредитною історією — це судовий механізм, який не залежить від рейтингу в бюро кредитних історій і дозволяє повністю списати заборгованість. Реальна історія Калини Ольги Миколаївни підтверджує: 634 368,99 ₴ боргу перед мікрофінансовими організаціями списано судовим рішенням. Кейс особливий тим, що клієнтка пройшла повний цикл «карусельного» перекредитування і отримала відмову банку — після чого все одно знайшла легальний вихід через суд.

Ситуація клієнта

Фінансові труднощі в родині Ольги почалися зі звільнення чоловіка з роботи. Сімейного бюджету перестало вистачати на утримання дітей, побутові потреби й поточне погашення наявного кредиту. У такій ситуації клієнтка звернулася до мікрофінансової організації — спочатку як до тимчасового рішення на один місяць.

Перший мікрозайм був закритий вчасно. Але витрати не зменшувалися, і вже за кілька тижнів довелося знову звертатися до МФО. Так стартував класичний цикл перекредитування: новий мікрозайм брався, щоб закрити попередній. Кількість активних договорів швидко зростала, а разом із нею — нараховані відсотки та комісії.

Щоб вирватись із цієї карусельної моделі, Ольга подала заявку на споживчий кредит у банку — планувала перекрити ним усі мікропозики й виплачувати один борг зі звичайною ставкою. Банк відмовив: у бюро кредитних історій (УБКІ) вже були зафіксовані прострочення та активні зобов’язання перед мікрофінансовими організаціями. Залишався лише варіант брати наступні мікрозайми — і саме це поглиблювало боргову яму.

З 2022 року почалися дзвінки колекторів. Найболючіше, що вони телефонували не лише Ользі, а й її батькам. До цього додалися загальноекономічні складнощі в країні, через які підтримувати графік платежів стало остаточно неможливо. Після майже двох років самостійних спроб клієнтка звернулась до ЮК «Звільнимо».

Юридична стратегія ЮК «Звільнимо»

Юристи проаналізували сукупність зобов’язань Ольги: понад десяток відкритих кредитних договорів перед мікрофінансовими установами, систематичні прострочення, постійне зростання загальної суми боргу, відмова банку у перекредитуванні через рейтинг УБКІ. Висновок був однозначним: ситуація підпадає під процедуру неплатоспроможності фізичної особи — загальний борг значно перевищує визначений поріг, а реальної можливості погасити його при поточному доході родини немає.

Справу вели відповідно до Кодексу України з процедур банкрутства (Книга 4). Заяву про відкриття провадження подали до Господарського суду в листопаді 2021 року. Принциповий момент: банкрутство фізособи з поганою кредитною історією не має додаткових обмежень. Для суду вирішальною є не оцінка боржника в бюро кредитних історій, а документально підтверджена неспроможність виплачувати зобов’язання та законність вимог кредиторів.

Після відкриття провадження по справі тиск кредиторів поступово почав зменшуватись. Нарахування штрафів та інших платежів стало неможливим, було зупинене. Вимоги мікрофінансових організацій було об’єднано в єдиний реєстр і розглянуто разом, у межах однієї процедури.

Результат

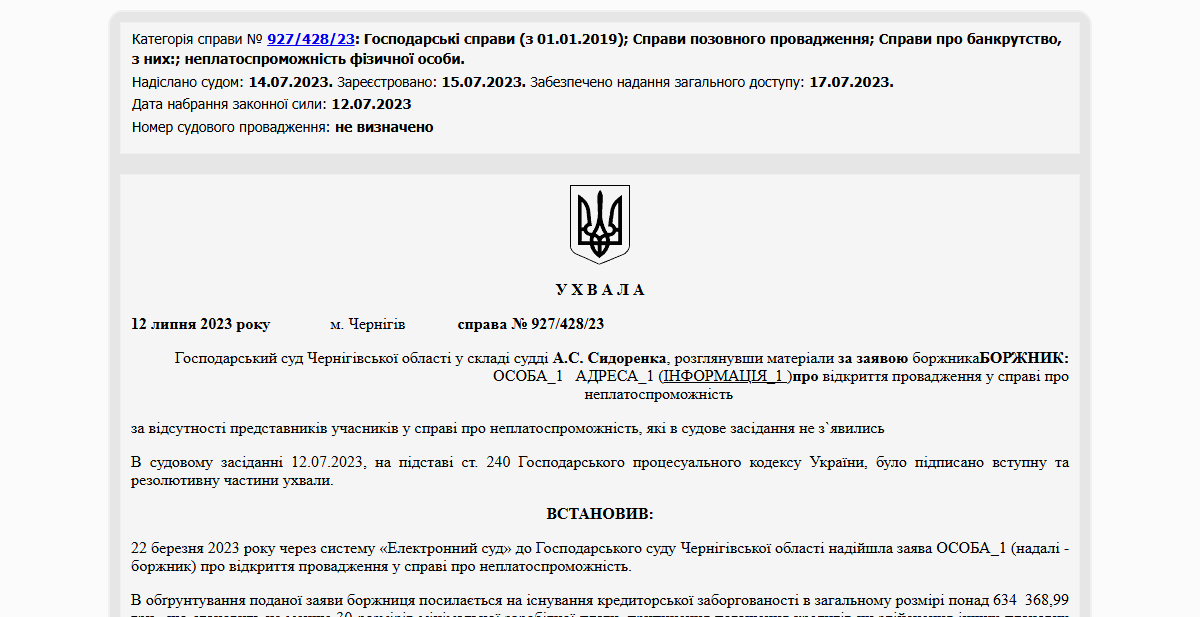

У липні 2023 року суд постановив списати клієнтці повну заборгованість — 634 368,99 ₴ перед усіма кредиторами. Тривалість процедури склала близько 20 місяців з моменту подачі заяви до офіційного списання боргу.

Колектори припинили тиск на Ольгу та її батьків ще на стадії відкриття провадження. Сьогодні клієнтка офіційно звільнена від боргових зобов’язань і може починати фінансове життя без тягаря старих мікропозик.

Перевірити рішення можна в Єдиному реєстрі судових рішень: перейти за посиланням.

Часто задавані питання

Чи можна оформити банкрутство фізособи з поганою кредитною історією?

Так. Погана кредитна історія в УБКІ або відмова банку у перекредитуванні не впливають на можливість пройти процедуру банкрутства. Для суду має значення інше: чи перевищує загальна заборгованість визначений поріг і чи справді боржник не може виконувати зобов’язання. Записи про прострочення та активні кредити в бюро кредитних історій навіть допомагають справі — вони документально підтверджують, що клієнт намагався вирішити ситуацію самостійно, отримував відмови банків і потрапив у безвихідь не через недбалість, а через об’єктивний фінансовий стан родини.

Що робити, якщо взяв кредити в кількох МФО?

Це найпоширеніший сценарій — середній клієнт ЮК «Звільнимо» має 3-5 мікрозаймів одночасно. Найдієвіша стратегія — банкрутство фізособи: усі мікрофінансові організації включаються до єдиного реєстру вимог і розглядаються разом, у межах однієї процедури. Альтернатива — досудове врегулювання через переговори з кожним МФО окремо, але це працює лише за невеликої сукупної суми. Якщо заборгованість зросла внаслідок «карусельного» перекредитування одного мікрозайму іншим — судова процедура зазвичай єдиний реальний шлях зупинити нарахування.

Чи припиняться дзвінки колекторів після подачі заяви?

Так. З моменту відкриття провадження у справі про банкрутство будь-які стягнення припиняються автоматично — це норма Кодексу України з процедур банкрутства. На практиці клієнти ЮК «Звільнимо» помічають поступове зменшення тиску вже в перші дні після офіційної реєстрації справи в Єдиному державному реєстрі. Тиск на батьків боржника, як у цьому кейсі, також зупиняється.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}