Чи можна списати кредити, якщо роботодавець постійно затримує зарплату, а лікування та продукти доводиться оплачувати кредитною карткою? Так — банкрутство фізособи після затримок зарплати з початком війни успішно пройшов наш клієнт Станіслав Тєтєвін: суд списав 525 678,15 ₴ заборгованості. Особливість кейса в тому, що клієнт чітко платив поки міг — навіть під час кризи з підозрою на інсульт — і потрапив у борг саме через затримки виплат, які поступово вичерпали кредитні ліміти.

Ситуація клієнта

Кредитна історія Станіслава розпочалась на початку повномасштабної війни — тоді в його роботодавця стартували постійні затримки з виплатами заробітної плати. Перший кредит клієнт оформив у квітні 2023 року на лікування: у нього стався серцевий напад на тлі гіпертонічного кризу. Лікарі підозрювали інсульт, направили на госпіталізацію — але через відсутність вільних місць у лікарні Станіслав був переведений на амбулаторне лікування. З того моменту приймає підтримуючі ліки щодня.

Усі платежі по кредитах клієнт намагався робити вчасно — з фактично отриманої зарплати. Однак виплати з підприємства змістились на 22-23 числа поточного місяця. Щоб не допустити прострочення по кредитах, Станіслав почав використовувати кошти з кредитної картки. Спроби домовитись із банком про реструктуризацію давали лише негативні відповіді. На цьому фоні зростали витрати на ліки, харчування, комунальні — кредитна картка перестала покривати потреби. Клієнт почав звертатись до мікрофінансових організацій.

Найважчий епізод припав на середину грудня 2023 року — після хакерської атаки на мережу «Київстар» Станіслав втратив зв’язок та доступ до інтернету і не зміг провести платежі вчасно. Після відновлення зв’язку суми до закриття вже збільшились — почали стрімко рости штрафи й пені по мікрокредитах. Зрозумів, що виплачувати їх уже не може. Самопочуття погіршилось, частіше брав лікарняні, витрати на ліки знову зросли.

Юридична стратегія ЮК «Звільнимо»

Станіслав звернувся до ЮК «Звільнимо» на початку 2024 року. Юристи провели аудит ситуації: проаналізували перелік банківських кредитів і мікрозаймів, історію спроб реструктуризації, графік фактичних виплат заробітної плати з порівнянням дат платежів за кредитами та медичні документи клієнта. Сукупна сума зобов’язань перевищувала встановлений поріг, а реальна спроможність обслуговувати її — особливо після збільшення витрат на ліки — була нульовою.

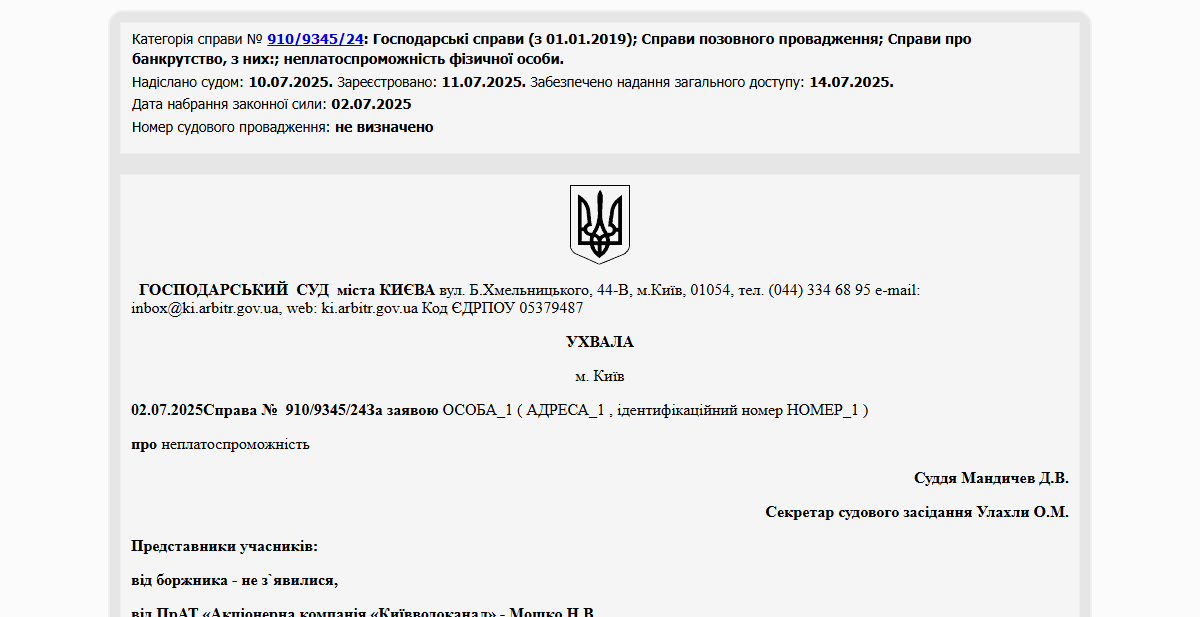

Справу вели відповідно до Кодексу України з процедур банкрутства (Книга 4). 7 березня 2024 року заяву про відкриття провадження подали до Господарського суду. До матеріалів долучили медичні документи (серцевий напад, гіпертонічний криз, призначені препарати), документи про затримки виплат у роботодавця, відмови банків у реструктуризації та докази технічного збою «Київстар» у середині грудня 2023 року як форс-мажорної обставини.

Окремо юристи звернули увагу суду на ланцюжок мікрозаймів і нарахування штрафів — це підтвердило, що клієнт сумлінно намагався закрити поточні платежі, але через одне технічне порушення сума різко вийшла з-під контролю. З моменту відкриття провадження нарахування зупинились, тиск кредиторів припинився.

Результат

2 липня 2025 року Господарський суд постановив списати клієнту повну заборгованість — 525 678,15 ₴ перед усіма кредиторами. Загальна тривалість справи склала близько 16 місяців.

Сьогодні Станіслав офіційно звільнений від боргових зобов’язань і може зосередитись на здоров’ї та стабільній роботі без щомісячного стресу через дати виплат. Перевірити рішення можна в Єдиному реєстрі судових рішень: перейти за посиланням.

Часто задавані питання

Чи можна оформити банкрутство, якщо борг утворився через затримки зарплати?

Так. Затримки виплат у роботодавця — це задокументована обставина, яка пояснює, чому клієнт почав запозичувати кошти для покриття поточних платежів і поступово втратив платоспроможність. У межах процедури банкрутства фізособи такі ланцюжкові борги (кредитні картки → мікрозайми → штрафи за прострочення) списуються разом одним рішенням суду. Принципово важлива не причина утворення боргу, а його сукупний обсяг і об’єктивна нездатність клієнта обслуговувати зобов’язання.

Що робити, якщо банк відмовив у реструктуризації кілька разів поспіль?

Письмові відмови банку — це додатковий аргумент на користь клієнта в суді: вони документують, що боржник добровільно намагався врегулювати ситуацію без судової процедури. Якщо реструктуризація недоступна, а сума боргу продовжує зростати через штрафи й пені, банкрутство фізособи стає єдиним легальним шляхом зупинити нарахування. З моменту відкриття провадження всі кредитори зобов’язані заявити свої вимоги через суд — і вже там рішення приймається комплексно.

Чи припиняться нарахування штрафів і пені після подачі заяви?

Так. З моменту відкриття провадження у справі про банкрутство нарахування відсотків, штрафів і пені припиняються автоматично — це норма Кодексу України з процедур банкрутства. Сума боргу «заморожується» на дату подачі заяви: кредитори можуть заявити свої вимоги тільки в межах уже нарахованої суми. Це принципово важливо у випадках, коли через одне технічне прострочення (наприклад, збій зв’язку) сума починає експоненційно зростати.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}