Чи можливе банкрутство багатодітної матері, у якої син хворіє, відбулось розлучення, на руках троє дітей і дві роботи паралельно — а коштів усе одно не вистачає? Реальна історія нашої клієнтки Коблянської Наталії показує: так — повне списання 534 323,73 ₴ за приблизно 16 місяців судової процедури. Кейс охоплює одночасну хворобу сина, розлучення з чоловіком, декрет із третьою дитиною та війну.

Ситуація клієнта

Кредитна історія Наталії почалась через хворобу сина. Він довго лікувався, родина постійно перебувала в лікарні, поточних коштів не вистачало. Клієнтка оформила перший споживчий кредит — на ліки, обстеження, дорогу лікарню. Спочатку платежі тримались у графіку.

Згодом Наталія розлучилась з чоловіком (рішення Сколівського районного суду Львівської області у листопаді 2020 року) і лишилась сама з двома дітьми. Потрібно було шукати нове житло й елементарно годувати дітей. Клієнтка змушена була працювати на двох роботах одночасно — але навіть так доходу не вистачало. Прострочення з’являлись все частіше.

Ситуація стала ще складнішою, коли Наталія завагітніла втретє і пішла в декретну відпустку. Декретних виплат вистачало хіба що на найнеобхідніше — тож клієнтка повернулась на роботу швидше, ніж планувала. З початком повномасштабної війни в лютому 2022 року умови погіршились: колектори почали телефонувати всім родичам і знайомим, погрожувати. Наталія відчувала тиск з боку сім’ї — нікому це не подобалось, а вийти з ситуації самостійно вже не виходило. Один кредит закривав інший до 2023 року, борг сягнув понад півмільйона гривень. Клієнтка прийняла рішення діяти через юридичну процедуру.

Юридична стратегія ЮК «Звільнимо»

Клієнтка звернулась до ЮК «Звільнимо» в травні 2022 року. Юристи проаналізували справу: серед кредиторів — банки й кілька МФО, загальна сума значно перевищувала поріг для процедури. Документи про розлучення (рішення суду), статус багатодітної матері, медичні документи про хворобу сина, виписки про витрати на трьох дітей — усе формувало переконливу картину об’єктивної неспроможності.

Підставою для звернення став Кодекс України з процедур банкрутства (Книга 4) — процедура неплатоспроможності фізичної особи. Заяву про відкриття провадження подали до Господарського суду Львівської області. Юристи систематизували реєстр вимог кредиторів, узгодили розрахунки нарахувань. Усі засідання вів адвокат на підставі договору про надання правничої допомоги — Наталія могла залишатись з дітьми та не витрачати час на поїздки до суду.

З моменту відкриття провадження стягнення з боку всіх кредиторів припинились автоматично — це передбачає Кодекс банкрутства. Дзвінки колекторів родичам і знайомим зникли в перші тижні після офіційної реєстрації справи.

Результат

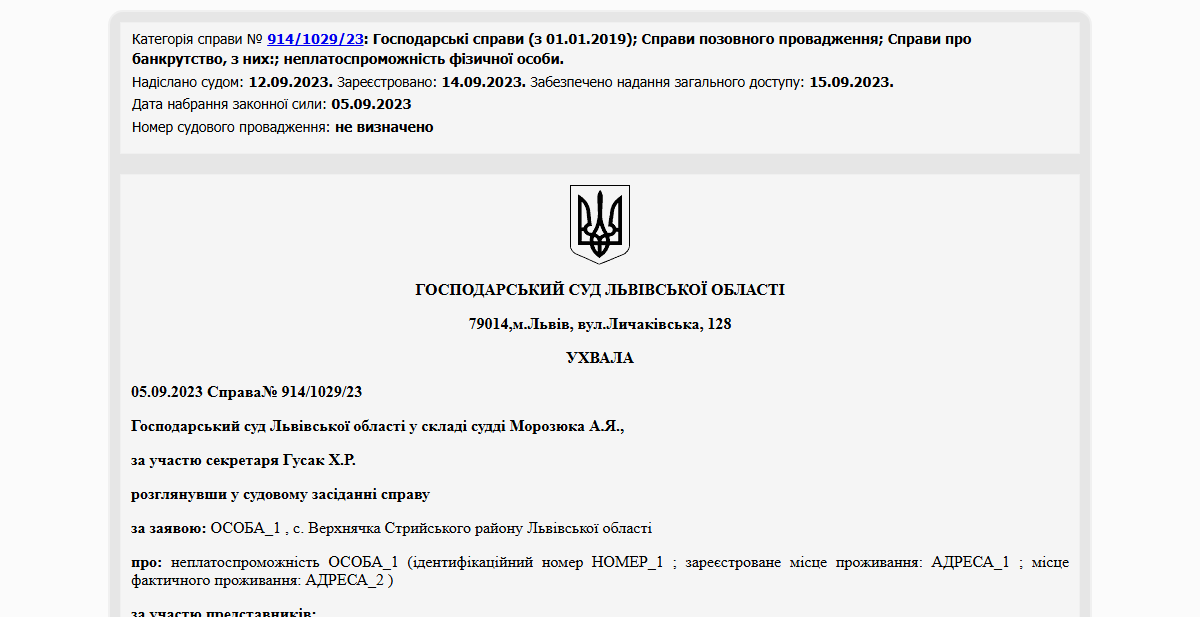

У вересні 2023 року Господарський суд Львівської області постановив списати клієнтці повну заборгованість — 534 323,73 ₴ перед усіма кредиторами. Загальна тривалість справи — приблизно 16 місяців з моменту подачі заяви, що пов’язано з кількістю кредиторів і необхідністю узгодження реєстру вимог.

Сьогодні Наталія офіційно звільнена від боргових зобов’язань і може зосередитись на трьох дітях без щоденного тиску колекторів. Перевірити рішення можна в Єдиному реєстрі судових рішень: перейти за посиланням.

Часто задавані питання

Чи може багатодітна мати після розлучення оформити банкрутство фізособи?

Так. Статус багатодітної матері та факт розлучення не є перешкодою — навпаки, ці обставини часто посилюють позицію клієнта в суді. Документ про розлучення, відсутність матеріальної підтримки від колишнього чоловіка, медичні документи про хворобу когось із дітей, статус багатодітної родини — все це формує переконливу доказову базу про неспроможність обслуговувати кредити. Процедура банкрутства фізособи проходить на загальних підставах за Кодексом банкрутства, незалежно від сімейного статусу.

Чи можна оформити процедуру під час декретної відпустки?

Так. Декретна відпустка не є перешкодою для процедури банкрутства фізособи. Більш того, невисокий або відсутній дохід під час декрету часто є підставою, що підтверджує неспроможність виплачувати кредити. Виплати з декрету — це соціальні виплати, які захищені від повного стягнення в межах прожиткового мінімуму на дитину. У кейсі Наталії саме декретний період сформував очевидний розрив між фактичним доходом і необхідними платежами за кредитами.

Чи припиняться дзвінки колекторів родичам після подачі заяви?

Так. З моменту відкриття провадження у справі про банкрутство будь-які стягнення припиняються автоматично — це норма Кодексу України з процедур банкрутства. Це стосується не лише дзвінків самому боржнику, а й тиску на родичів, знайомих, колег. Клієнти ЮК «Звільнимо» помічають припинення такого тиску вже в перші дні після офіційної реєстрації справи.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}