Ребриш Тетяна Михайлівна взяла кредит у серпні 2021 року — на ремонт в будинку і нові меблі, щоб родина могла нормально жити. Думала: «Працюю — буду платити». Але скорочення на роботі у 2023 році, хворий чоловік, неофіційна праця в кафе по 14 годин за 250 гривень, МФО і колектори — це все склалось у непосильний тягар. Банкрутство фізособи з кредитом на ремонт і меблі списало 163 092,12 ₴.

Ситуація клієнта

У серпні 2021 року клієнтка вирішила зробити ремонт у будинку і придбати нові меблі — старе ліжко вже не давало нормально спати дорослим дітям. Кредит взяла розраховано: стабільна робота, планомірна сплата. Але у 2023 році потрапила під скорочення, і платити стало нічим.

У грудні 2023 року знайшла неофіційну роботу в кафе — смажила шашлики по 14 годин на зміну за 250 гривень. Два дні робота, два дні вдома. Хоч на хліб вистачало. Відсотки за кредитом тим часом зростали. Взяла картку «ПриватБанку» з лімітом 15 000 грн — щоб «трохи викрутитись».

У грудні 2023 року чоловік опинився в лікарні у критичному стані — лікарі казали, що ще кілька днів і було б пізно. Руки опустились. 30 січня 2024 року перший кредит у МФО — 3 000 грн, бо гроші були потрібні, а де взяти — невідомо. Частину поклала на картку, частину дала чоловіку. Коли настав час повертати — взяла в іншому МФО. Почались «чорні дні і ночі».

Чоловік не допомагав, сварки стали щоденними. У нього самого виявились великі кредитні борги, про які він мовчав роками — дізналась лише коли прийшли судові повістки. Зарплата на папері — понад 20 000 грн, а на руки — від 13 до 15 тисяч, і з них треба було купити все для дитини, продукти, платити по кредитах. У листопаді 2024 року зупинила платежі по МФО — просто більше не було можливості. Банкрутство фізособи з кредитом на ремонт і меблі стало єдиним виходом для жінки, яка роками тримала сім’ю на собі.

Юридична стратегія ЮК «Звільнимо»

Юристи ЮК «Звільнимо» підготували справу відповідно до Книги 4 Кодексу України з процедур банкрутства. Ключовим аргументом стало реальне фінансове становище: офіційна зарплата нижча задекларованої, наявність малолітньої дитини на утриманні, відсутність допомоги з боку чоловіка і відсутність зареєстрованого майна.

До матеріалів справи включили: підтвердження скорочення з роботи у 2023 році, довідки про доходи, документи про хворобу чоловіка, підтвердження наявності малолітньої дитини. Юристи показали, що навіть при повному погашенні зарплати клієнтки на борги не залишилось би коштів на дитину — що законодавчо неприпустимо.

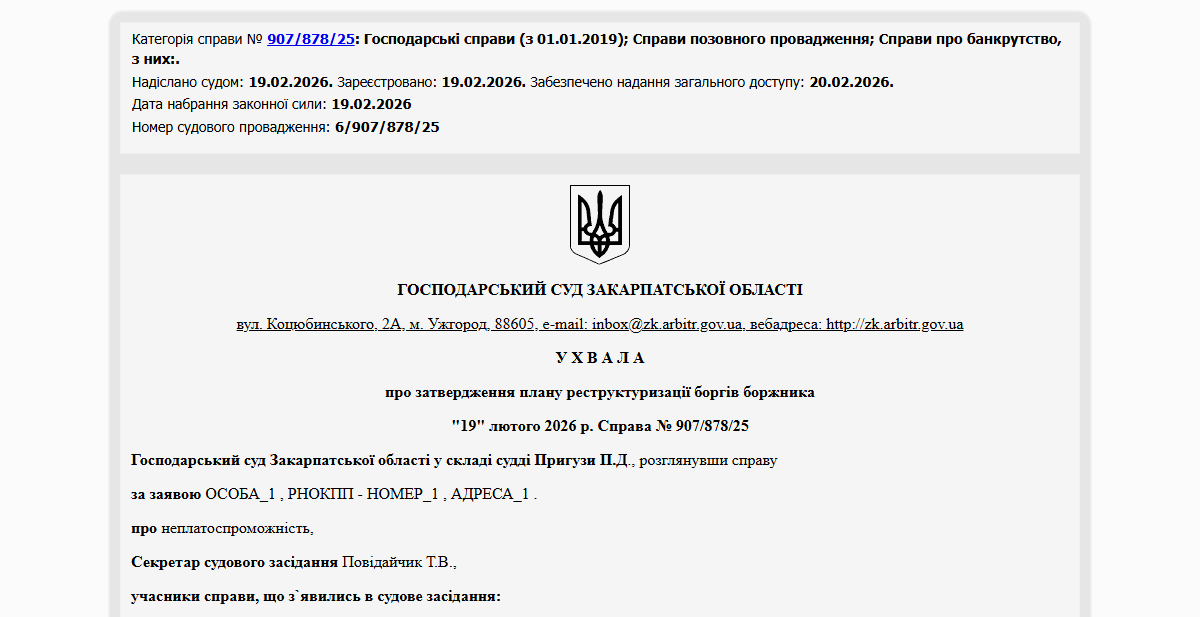

Суд підтвердив неплатоспроможність і ухвалив рішення про повне звільнення від зобов’язань.

Результат

Суд повністю списав 163 092,12 ₴ заборгованостей. Провадження тривало з 21 березня 2025 року по 19 лютого 2026 року — менше одинадцяти місяців. Ребриш Тетяна Михайлівна звільнилась від боргів і може зосередитись на вихованні дитини та власному відновленні.

Часто задавані питання

Чи можна пройти банкрутство, якщо офіційна зарплата і реальна сильно відрізняються?

Для суду важливим є реальний дохід — той, що надходить на руки. Якщо офіційна цифра відрізняється від фактичної, юристи «Звільнимо» допоможуть правильно задокументувати реальний фінансовий стан.

Що буде, якщо чоловік теж має борги — чи стануть вони спільними?

Особисті борги кожного з подружжя розглядаються окремо. Кредити, оформлені лише на одного з подружжя, не переходять автоматично до іншого. Якщо є спільні кредити, вони потребують окремого аналізу — юристи «Звільнимо» розберуть ситуацію індивідуально.

Чи захищають права дитини при банкрутстві батьків?

Так. Неповнолітня дитина є захищеним суб’єктом при будь-якій процедурі. Витрати на утримання дитини не можуть бути спрямовані на погашення боргів, і суд це враховує при оцінці реальної платоспроможності боржника.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}