Стороженко Ігор Олександрович у березні 2024 року оформив першу мікропозику на побутові витрати — і цей крок запустив лавину боргів, яка за рік перетворилась на понад мільйон гривень зобов’язань. Завдяки процедурі банкрутства фізичної особи, проведеній ЮК «Звільнимо», 1 031 296,25 ₴ боргу було повністю списано протягом десяти місяців.

Ситуація клієнта

Кредитна історія Ігоря Олександровича розпочалась у березні 2024 року зовсім невинно: одна невелика позика для покриття поточних витрат. Але фінансове становище ускладнювалось, і єдиним виходом здавалось перекредитування — нова позика щоб закрити попередню. Упродовж березня 2024 — червня 2025 року він оформив близько 40 активних позик у різних мікрофінансових організаціях, переважно онлайн-сервісах. Щоразу він намагався не допускати прострочень, вчасно здійснюючи платежі, але борговий тягар лише збільшувався.

Паралельно руйнувалось здоров’я. У 2024 році Ігор переніс операцію на коліні, що серйозно обмежило його працездатність. Він працював у сфері ремонту квартир як фізична особа, без офіційного трудового договору, тому будь-яке фізичне обмеження прямо відображалось на заробітку. Восени того ж року МРТ виявило необхідність заміни кульшового суглоба. Ігор став у чергу на операцію, оформив інвалідність, і з початку 2025 року йому встановили 2 групу — він повністю втратив можливість працювати.

Водночас сімейні обставини вимагали значних емоційних та фінансових ресурсів. Навесні 2024 року теща майже два місяці пролежала у лікарні і потребувала щоденної допомоги. На початку 2025 року важко захворіла бабуся — онкологічне захворювання на останній стадії. Ігор доглядав за нею до останнього, і її смерть напередодні Великодня стала важким ударом.

До цього додався нестерпний тиск кредиторів. Щодня надходило до 200 дзвінків від колекторів та фінансових компаній. Телефонували не лише самому Ігорю, а й дружині, родичам, знайомим. Кредитори ігнорували документально підтверджений стан здоров’я клієнта та його об’єктивну неплатоспроможність. Звернення до Пенсійного фонду та органів соціального захисту за допомогою також не дали результату — отримано офіційну відмову.

За таких обставин Ігор Олександрович звернувся до ЮК «Звільнимо» з метою законного вирішення ситуації через банкрутство фізособи через перші мікропозики 2024 року, що переросли у системну боргову залежність.

Юридична стратегія ЮК «Звільнимо»

Юристи компанії підготували повний пакет документів, що підтверджував реальну неплатоспроможність клієнта: медичні довідки про стан здоров’я, підтвердження 2 групи інвалідності, виписки по всіх кредитних договорах, офіційна відмова у соціальній допомозі. Ця доказова база дозволила чітко розмежувати ухилення від зобов’язань та фізичну неможливість їх виконати.

Справу порушено відповідно до положень Кодексу України з процедур банкрутства (Книга 4 — банкрутство фізичних осіб). Ключовим аргументом стала сукупність обставин: різка втрата доходу через інвалідність, відсутність офіційного працевлаштування, неможливість отримати соціальні виплати та накопичений борг перед десятками кредиторів одночасно.

Процедура банкрутства фізособи через перші мікропозики 2024 дозволила зупинити всі нарахування, припинити колекторський тиск і систематизувати вимоги кредиторів у межах судового провадження. Юридична команда супроводжувала клієнта на всіх етапах — від подачі заяви до отримання ухвали суду про звільнення від боргів.

Результат

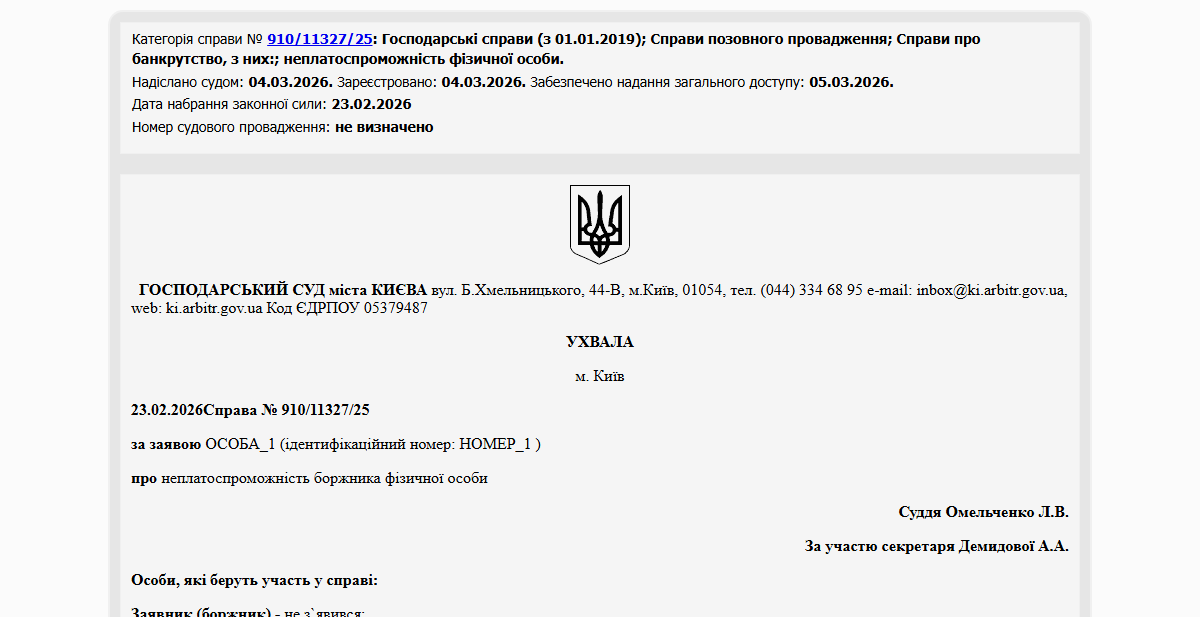

Господарський суд виніс рішення про визнання Стороженка Ігоря Олександровича банкрутом та повне списання боргів у розмірі 1 031 296,25 ₴. Провадження тривало менше 11 місяців — з 15 квітня 2025 по 23 лютого 2026 року. Рішення суду підтверджено в Єдиному державному реєстрі судових рішень за посиланням: https://reyestr.court.gov.ua/Review/134539194. Клієнт отримав можливість розпочати фінансове життя з чистого аркуша.

Часто задавані питання

Чи можна збанкрутіти, якщо борги виникли лише з мікропозик?

Так. Закон не розрізняє тип кредитора — банк, МФО чи інша фінансова установа. Якщо фізична особа не здатна виконувати зобов’язання через об’єктивні обставини (хвороба, втрата доходу, інвалідність), вона має право ініціювати банкрутство незалежно від того, звідки взявся борг.

Скільки часу займає процедура банкрутства фізособи?

Стандартна тривалість — від 6 до 18 місяців залежно від складності справи та завантаженості суду. У кейсі Стороженка Ігоря весь процес зайняв трохи менше 11 місяців від подачі заяви до ухвали про звільнення від боргів.

Що відбувається з колекторськими дзвінками після відкриття провадження?

Після відкриття провадження у справі про банкрутство всі стягнення з боку кредиторів зупиняються відповідно до законодавства. Кредитори зобов’язані звертатись виключно через суд у межах відкритого провадження. Дзвінки, погрози та тиск на боржника або його родичів у цей час є незаконними.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}