Як банкрутство фізособи після пропозиції МФО без відсотків допомогло Москалик Наталії Іванівні вийти з боргової ями на 843 511,96 ₴? Усе почалось із класичної маркетингової пастки «перший кредит — без переплат», далі — пролонгації, перекредитування, відсотки на відсотки. У лютому 2026 року Господарський суд офіційно списав усю суму, провадження тривало близько 13 місяців.

Ситуація клієнта

Перший мікрокредит Наталія взяла на привабливих умовах: МФО пропонувало повернути 4 000 ₴ без переплат. Через два тижні з’явилась потреба у 6 000 ₴ — і тут уже довелось повертати 8 000 ₴ із відсотками. Гроші йшли на комуналку, лікування зубів та інші базові витрати: зарплати на нормальне життя не вистачало.

Ситуація погіршилась через здоров’я родини. У батька виявили пухлину нирки — МРТ, медикаменти, процедури. Батько був пенсіонером, мати непрацездатна через серцеві захворювання й попередню онкологію. Чоловік не працював узагалі. Після смерті батька у 2022 році й початку повномасштабного вторгнення через два дні фінансові труднощі поглибились. Наталія виїхала за кордон у пошуках заробітку — отриманих коштів не вистачило, щоб покрити кредити. Згодом сама захворіла й лікувалась у приватного лікаря, щоб не втрачати дохід через лікарняний.

Боргова пастка затягувалась за стандартною механікою: третій кредит закривав перший, четвертий — другий. На місяць близько 10 000 ₴ йшло лише на відсотки. Якщо клієнтка не встигала з оплатою, штрафи й пеня перетворювали 8 000 ₴ на 15–16 тисяч. Часткова допомога друзів (по 300–400 доларів) тимчасово знижувала навантаження, але потім гроші доводилось повертати — і знов брати нові МФО. Максимальна сума боргу з усіма нарахуваннями сягала близько 400 тис ₴ ще до звернення в суд. Колектори телефонували друзям, сусідам, мамі, надсилали погрози й фейкові «повістки». Психоемоційний стан клієнтки погіршився до критичної межі.

Юридична стратегія ЮК «Звільнимо»

У січні 2025 року Наталія звернулась до ЮК «Звільнимо». Юристи провели аудит боргового портфеля: основна частина — мікрофінансові організації, кредитні картки банків, нараховані відсотки, штрафи й комісії. Загальна сума значно перевищувала поріг для процедури неплатоспроможності. Виписки за кожним договором показали типову динаміку «пролонгація → штрафи → нова МФО», що сама по собі є сильним аргументом про відсутність реальної можливості погашення.

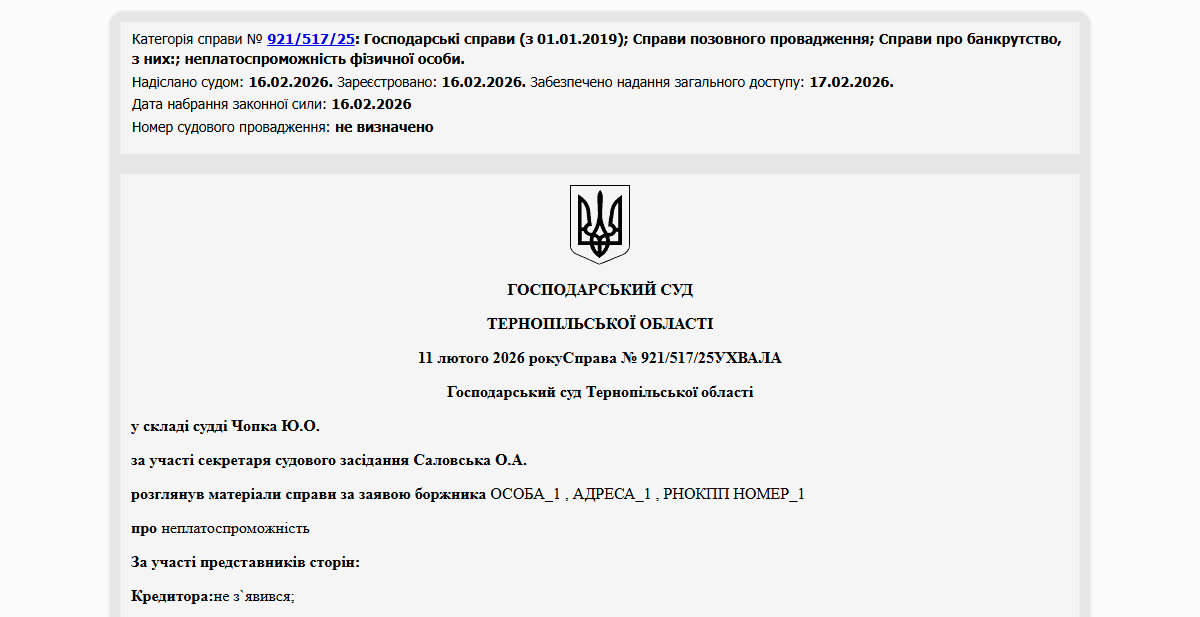

Справу вели відповідно до Кодексу України з процедур банкрутства (Книга 4). Заяву подали до Господарського суду — справа №921/517/25. У матеріали додали медичні документи (онкологія батька, власне лікування), документи про статус ВПО після виїзду за кордон, свідоцтво про смерть батька, докази відсутності майна, з якого можна було б погасити вимоги кредиторів. Адвокат брав участь у справі на підставі договору про надання правничої допомоги — клієнтці не довелось особисто бувати в суді на кожному слуханні.

Результат

11 лютого 2026 року Господарський суд постановив списати Москалик Наталії Іванівні повну заборгованість — 843 511,96 ₴ перед усіма кредиторами. Загальна тривалість справи — близько 13 місяців з моменту подачі заяви.

Дзвінки колекторів і фейкові повідомлення про «судові справи» припинились ще на стадії відкриття провадження — стягнення зупиняються автоматично з моменту реєстрації справи в Єдиному реєстрі. Сьогодні клієнтка офіційно звільнена від боргових зобов’язань і може почати фінансове життя з чистого аркуша. Перевірити рішення можна в Єдиному реєстрі судових рішень: перейти за посиланням.

Часто задавані питання

Що робити, якщо взяв кредити в кількох МФО і нічим платити?

Це найпоширеніший сценарій серед клієнтів ЮК «Звільнимо» — у середньому 3–5 МФО плюс одна-дві банківські картки. Оптимальна стратегія — банкрутство фізособи: усі мікрофінансові організації включаються до єдиного реєстру вимог і розглядаються разом у межах однієї процедури. Це швидше й дешевше, ніж захищатись від кожного кредитора окремо. Альтернатива — досудове врегулювання, але вона ефективна, коли загальна сума менша за 100 000 ₴.

Чи припиняться дзвінки колекторів після подачі заяви?

Так. З моменту відкриття провадження у справі про банкрутство будь-які стягнення припиняються автоматично — це норма Кодексу України з процедур банкрутства. На практиці клієнти ЮК «Звільнимо» помічають поступове зменшення тиску вже в перші дні після офіційної реєстрації справи в Єдиному державному реєстрі.

Які борги можна списати через банкрутство фізособи?

Через процедуру списується заборгованість перед мікрофінансовими організаціями, банками та іншими кредиторами, нараховані відсотки, штрафи і пеня, комісії за пролонгацію, а також прострочення за виконавчими провадженнями. НЕ підлягають списанню аліменти, відшкодування шкоди здоров’ю, штрафи за адміністративні та кримінальні правопорушення. Конкретний перелік боргів у вашій ситуації перевіряється на безкоштовній консультації.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}