Як виглядає банкрутство фізособи з розстрочкою на гаджети, коли все починалось з навушників і чергової «оплати потім»? Історія Крушельницького Олега Романовича показує: 468 236,50 ₴ боргу, що виріс з невинних покупок до п’яти кредитних карток і трьох криптокредитів, можна списати повністю. Господарський суд завершив справу 11 лютого 2026 року — провадження тривало близько року.

Ситуація клієнта

Перші розстрочки Олег оформив на побутові гаджети: навушники, потім черевики, далі дорожчу техніку. Працюючи репетитором, він спокійно покривав щомісячні платежі. Перший серйозний крок — кредитний ліміт Монобанку, оформлений у кафе, щоб розрахуватись із друзями. «Жити по-американськи»: спочатку купляєш, потім платиш. Поки доходи дозволяли, схема працювала.

Після вступу в магістратуру вартість життя зросла — навчання, оренда, побут. Доходи не наздоганяли. З однієї відкритої картки стало дві, далі — п’ять, кожну з яких треба було поповнювати. Для цього клієнт оформлював нові кредити в інших установах. Потім — звільнення з роботи, низка стажувань без стабільної зарплати. Найважчим виявився кредит у Приватбанку — навіть щомісячна оплата лімітів потребувала окремої позики.

Далі — спроби «відіграти борги»: спочатку Bitcapital, потім Crypsy. Кошти зникли. Спроба заробити на дропшипінгу обернулась шахрайством — фіктивний сайт, з якого «постачальники» та «отримувачі» зникли разом із грошима. Олег знову брав кредити, щоб закрити поточні платежі. У січні 2025 року він припинив виплати: заробітку як ФОПа третьої групи в ІТ вистачало лише на життя. Колектори дзвонили батькам, далеким родичам, давнім друзям, про яких клієнт уже забув. Гнітючі повідомлення вплинули на роботу, депресія прогресувала — далі чекати було неможливо.

Юридична стратегія ЮК «Звільнимо»

У лютому 2025 року Олег звернувся до ЮК «Звільнимо». Юристи провели аудит боргового портфеля: п’ять кредитних карток банків, кілька МФО, два криптокредити (Bitcapital, Crypsy), нараховані відсотки, штрафи й пеня. Усі кредитори — легальні фінансові установи, сума боргу значно перевищувала поріг для процедури неплатоспроможності. Виписки за кожним договором демонстрували класичну картину «перекредитування → штрафи → нова позика», що підтверджувало об’єктивну неспроможність обслуговувати зобов’язання.

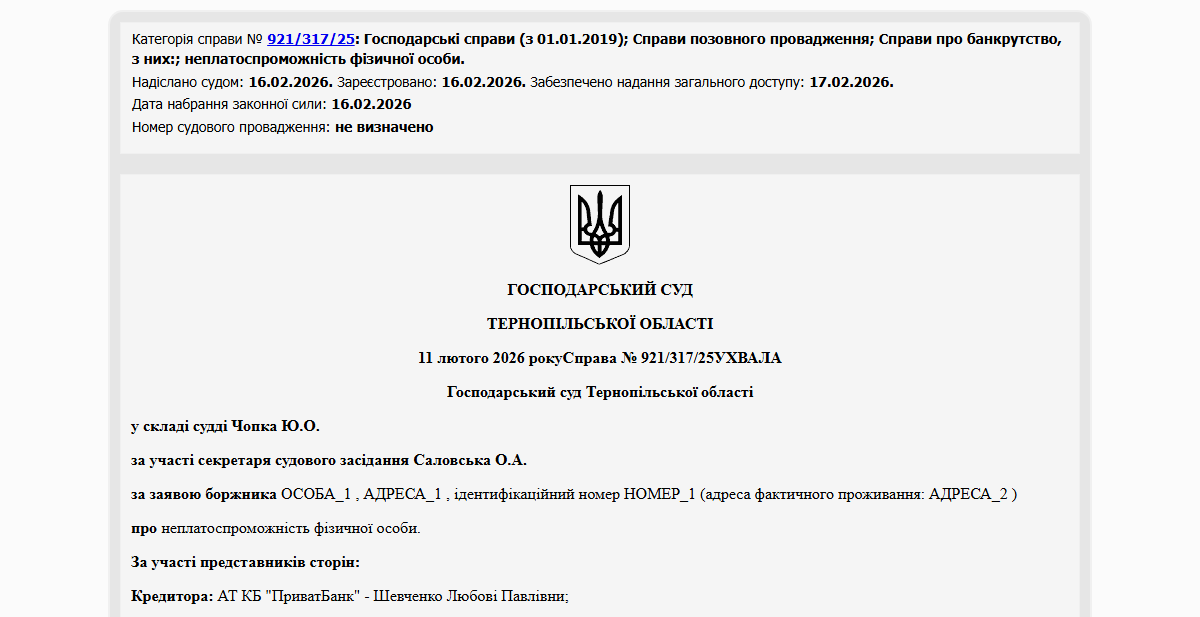

Справу вели відповідно до Кодексу України з процедур банкрутства (Книга 4). Заяву подали до Господарського суду — справа №921/317/25. У матеріали додали виписки за кожним кредитним договором, документи про доходи ФОПа, підтвердження шахрайства з дропшипінговим сайтом, скріншоти комунікації з колекторами та фіксацію їхніх дзвінків третім особам. Адвокат брав участь у справі на підставі договору про надання правничої допомоги — Олегу, який працював в ІТ дистанційно і паралельно лікувався від депресії, не потрібно було особисто з’являтись на кожне слухання.

Результат

11 лютого 2026 року Господарський суд постановив списати Крушельницькому Олегу Романовичу повну заборгованість — 468 236,50 ₴ перед усіма кредиторами. Загальна тривалість справи — близько року з моменту подачі заяви.

Дзвінки колекторів припинились ще на стадії відкриття провадження — стягнення зупиняються автоматично з моменту реєстрації справи в Єдиному реєстрі. Сьогодні клієнт офіційно звільнений від боргових зобов’язань і може зосередитись на ІТ-кар’єрі без постійного фінансового тиску. Перевірити рішення можна в Єдиному реєстрі судових рішень: перейти за посиланням.

Часто задавані питання

Чи можна списати борги по кредитних картках і розстрочках одночасно?

Так. Кредитні картки банків, розстрочки на гаджети та техніку, споживчі кредити — це звичайні споживчі зобов’язання, які списуються через процедуру банкрутства фізособи на загальних підставах. Усі вони включаються до єдиного реєстру вимог і розглядаються разом у межах однієї процедури. Це швидше й дешевше, ніж захищатись від кожного кредитора окремо.

Чи може ФОП на третій групі оформити банкрутство фізособи?

Так. ФОП проходить процедуру за правилами банкрутства фізичної особи — окремих обмежень для платників єдиного податку немає. Особисті кредити (картки, розстрочки, споживчі) списуються в межах справи. Якщо ж у ФОПа є додаткові господарські зобов’язання — їх теж можна включити до реєстру вимог. Юристи ЮК «Звільнимо» оцінюють ситуацію комплексно і пропонують оптимальну стратегію.

Чи припиняться дзвінки колекторів родичам і друзям після подачі заяви?

Так. З моменту відкриття провадження у справі про банкрутство будь-які стягнення припиняються автоматично — це норма Кодексу України з процедур банкрутства. На практиці клієнти ЮК «Звільнимо» помічають поступове зменшення тиску вже в перші дні після офіційної реєстрації справи в Єдиному державному реєстрі.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}